不動産投資と金融商品、どちらも投資方法として話題に挙がりますが、効率的に収益を求めるならどちらが良いか、ご存じでしょうか?

今回はこのテーマについて、元自衛官であるコーシ隊長が解説していきます。

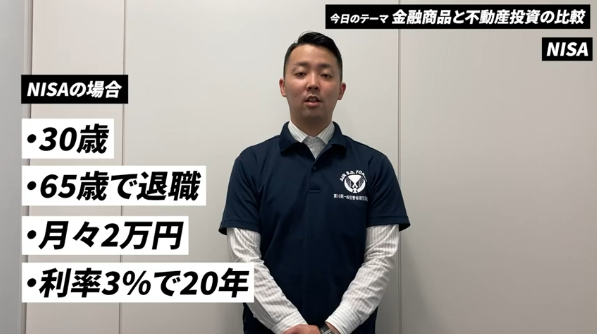

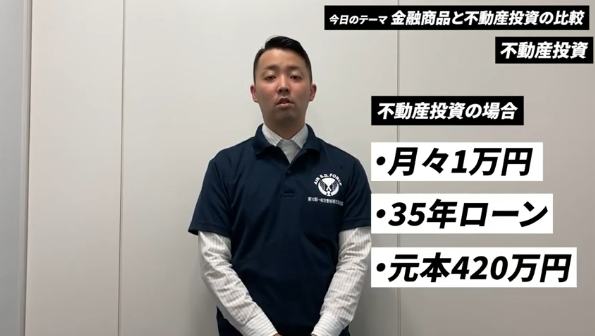

金融商品の中でも「一般NISA」に特化し不動産投資と比較していますので、一般NISAと不動産投資のどちらも気になっている方は、ぜひご覧ください。

不動産投資と金融商品、どちらも投資方法として話題に挙がりますが、効率的に収益を求めるならどちらが良いか、ご存じでしょうか?

今回はこのテーマについて、元自衛官であるコーシ隊長が解説していきます。

金融商品の中でも「一般NISA」に特化し不動産投資と比較していますので、一般NISAと不動産投資のどちらも気になっている方は、ぜひご覧ください。

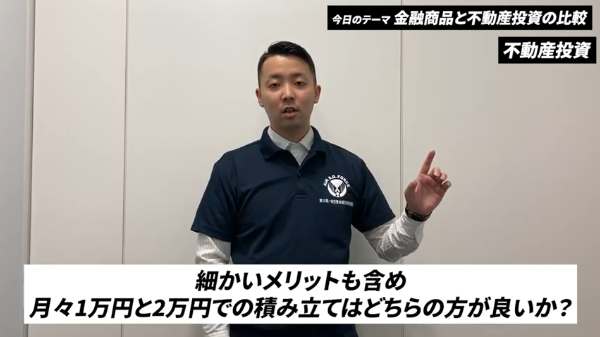

今回の内容はいかがでしたか?

動画をご覧いただき、一般NISAと不動産投資の違い、不動産投資ローン利用時の団体信用生命保険について、少しはご理解いただけたと思います。

今回ご紹介した内容によって、『不動産投資をやってみよう!』というお気持ちになっていただけると嬉しいです。

株式会社リヴトラストでは様々な無料セミナーを開催中です。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に必要なセミナーにご参加ください。

>無料セミナーは随時開催中

LIV PLUSでは不動産投資に関するコラムを随時アップしています。不動産投資を検討する際にご参考いただけますと幸いです。

>コラムはこちらでチェック