皆さんは、「不動産投資」が生命保険の代わりになるということをご存じですか?

今回は、先日ちょうど生命保険に加入したばかりという元自衛官のコーシ隊長が、生命保険と不動産投資の“意外”と知られていない共通点について解説します。

生命保険の加入や更新を考えている方、不動産投資のメリットを知りたい方は、ぜひご覧ください。

(0:38)

生命保険には2つのタイプがある

生命保険は、主に「更新型」と「終身型」の2つのタイプに分かれます。

「更新型」とはいわゆる“掛け捨て”と呼ばれるタイプです。

月々の支払い保険料が比較的安く、5年・10年・15年など一定期間ごとに契約内容が更新される保険です。

一方で「終身型」とは保険期間中に更新がないタイプで、若いうちに加入すれば年齢を重ねても保険料を安く抑えられるメリットがあります。

(0:51)

「不動産投資」とはどんな投資?

「不動産投資」とは、マンションやアパートの一室もしくは複数室(一棟全部)を購入し、入居希望者に貸し出すことによって家賃収入を得る投資のことです。

不動産投資は「ミドルリスク・ミドルリターン」と言われており、株式投資のように乱高下するリスクがなく、同時に銀行預金のようにほとんどリターンがないということもありません。

このことから、投資初心者でも着手しやすい投資として、近年特に注目を集めています。

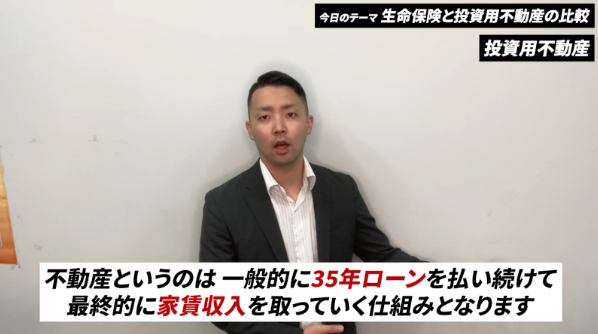

一般的には、不動産投資ローンを利用して35年間かけて返済することで投資物件を取得しますが、ローンの返済には家賃収入を充てられるのが特徴です。

これにより、自己資金(手元の現金)よりも大きな金額を投資できる「レバレッジ効果」を得られるのがメリットのひとつです。

(1:03)

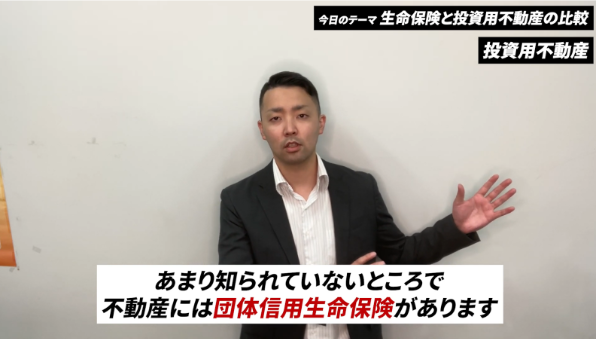

不動投資ローン利用時の「団体信用生命保険」とは?

不動産投資ローンを利用すると「団体信用生命保険」(通称:団信)というものに加入できます。

「団体信用生命保険」は、加入者が死亡した場合にローン残高の返済を保険会社が肩代わりしてくれる、というものです。

万が一の時でも、投資家の家族が困ることがないようにする保険で、これが一般的な生命保険の代わりになるというわけです。

この団体信用生命保険によって、残された家族は不動産の運営を続けて家賃収入を得るか、売却して現金を得ることができます。

(1:39)

不動産投資は生命保険よりもおすすめ!その理由とは?

加入者が死亡した際に遺族が資産を手にできるという点では、生命保険と不動産投資に違いはありません。

しかし、同じ金額をかけて、同じ目的を果たすのであれば、不動産投資のほうが面白いと、コーシ隊長は語ります。

それは、不動産投資には

・月々の家賃収入を得る

・節税対策になる

・資産を拡大できる可能性がある

というメリットがあるからです。

この短い動画では、不動産投資のメリットをすべて網羅しているわけではありません。

そのため、『不動産投資についてもっと詳しく知りたい!』という方は、弊社が開催している無料セミナーにぜひご参加ください。

今回の動画はいかがでしたか?

皆さんも、生命保険と不動産投資の意外な共通点や違い、不動産投資ローン利用時の団体信用生命保険について、少しはご理解いただけたと思います。

今回ご紹介した内容によって、『不動産投資をやってみよう!』というお気持ちになっていただけると嬉しいです。

株式会社リヴトラストでは様々な無料セミナーを開催中です。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に必要なセミナーにご参加ください。

>無料セミナーは随時開催中

LIV PLUSでは不動産投資に関するコラムを随時アップしています。不動産投資を検討する際にご参考いただけますと幸いです。

>コラムはこちらでチェック