「これから不動産投資を始めたい!」という初心者の方は必見です。

不動産投資は少額の元手で始められる上にリスクも高すぎず、初心者にも始めやすい投資であるといえます。

しかし、「寝ていればお金が入ってくる」という魔法のようなものでは決してなく、成功するためには正しい知識が必要です。

不動産投資の初心者に必要な基礎知識を5つに分類して整理しました。必見の内容です。

▼初心者に役立つ無料セミナー開催中!▼.jpg)

不動産投資ってどんな投資?株式投資などとの違いは?

あらゆる投資にはリスク(損をする危険性)とリターン(見返りの利益)があり、これらは概ね比例するものであるといわれています。

「ハイリスク・ハイリターン」という表現は一般的によく知られていますが、不動産投資は「ミドルリスク・ミドルリターン」の投資です。

株式投資のように短期間で価格が大幅にアップダウンしないためリスクは高くなく、賃料収入などのリターンもいきなり跳ね上がることこそありませんが、安定して得られます。

ただし、預貯金のようにほぼノーリスクではないため、「ミドル」と位置づけられるのです。

このミドルリスクがあるため、初心者が不動産投資で成功するためには、知識を身に着ける必要があります。

不動産投資の初心者に必要な元手はいくら?

不動産投資に必要な元手の金額は、当然ながら取得する不動産の価格によって変わります。

ただし、基本的にはローンを利用して物件を取得することになるため、元手として必要なのは物件価格の8%~30%程度です。これほど幅があるのは、「頭金」を入れるか否かによって必要な元手が大きく変わってくるためです。

頭金なし(フルローン)の場合、物件価格の8~10%程度の元手があれば不動産投資を始めることができます。ここで発生する費用はいわゆる「初期費用」と呼ばれるもので、主に以下のようなものが含まれます。

・仲介手数料

・ローン事務手数料/保証料

・火災/地震保険料

・不動産登記費用

・不動産取得税/印紙税

・固都税/管理金/修繕積立金

など

一方で、頭金ありの場合は物件価格の20~30%程度の元手が必要になります。

「ローンって借金だよね?借金は少ないほうが良いから、頭金は必要でしょ?」

と考えるかもしれませんが、不動産投資においてローンはむしろ積極的に利用すべきものであるとされています。

これを理解するためには「レバレッジ」という言葉を覚える必要があります。

「レバレッジ」とは?

「レバレッジ(Leverage)」とは「てこの原理」という意味で、少ない力で大きな結果を得ることを指します。

不動産投資においては金融機関からの融資を受けるなどして自己資金を最小限に抑え、少額の元手からでも大きな収入を得ることをレバレッジと言います。「レバレッジを効かせる」という表現がよく用いられます。

レバレッジを効かせられることこそ、不動産投資の最大の魅力のひとつです。

例えば、株式投資をするのに融資を受けることはできません。しかし、不動産投資はローンの返済は主に賃料収入から返していくことになりますので、元手がなくても大きな利益を得られる可能性があるのです。

数字で例えて理解を深めてみましょう。

■ローンを利用しない場合

仮に元手が1000万円あったとします。

ローンを利用しなければ、購入できる物件は1000万円までです。ここから年間50万円の家賃収入があり、10万円の利益が得られるとします。

■ローンを利用する場合

一方で融資を利用して、3000万円の借入ができたとします。

すると元手1000万円と合わせて、4000万円の物件が購入できるようになります。ここから年間200万円の家賃収入があり、40万円の利益が得られるとします。

この二つを比べると、利益の差は実に4倍です。

もちろん、現実にはより複雑な計算が絡みますが、レバレッジの考え方はまさにこのとおりなのです。

不動産投資の初心者が気になるメリット・デメリットは?

レバレッジを効かせられるなどの大きな魅力がある一方で、不動産投資にも当然ながらデメリットがあります。

これを理解していただけるよう、初心者が気になる不動産投資の主なメリットとデメリットを簡単にまとめました。

不動産投資の主なメリット

・レバレッジを効かせて少額の元手でも始められる。

・初期費や減価償却費が発生する投資当初は節税になる。

・株のような激しいアップダウンはなく、安定した賃料収入が得られる。

・仕事を引退しても定期収入が得られて年金の補填(代わり)になる。

・団信(団体信用生命保険)に加入すれば投資家が死亡した際にローン残債がゼロになるため、残される家族への生命保険として機能する。

・現金と比べて相続税を節税できる。

・インフレで現金価値が下がっても不動産価格は物価と共にスライドするので物価変動に強い。

不動産投資の主なデメリット

・上述した初期費用の分は元手の現金が必要。

・買ったり売ったりするのに手間や時間がかかり「流動性」の低さというリスクがある。

・空室が生じると収入が減ったりなくなったりする。特に一戸のみの運用では大きなリスクになる。

・税金・管理費などの固定費や、修繕費などのランニングコストがかかる。

・物件を手放すときに不動産購入価格より下落するリスクがある。

・地震や台風などの天災による物件が損害を受けるリスクがある。

・金利が上がることにより、ローン返済金額が増えるリスクがある。

不動産投資の初心者が知っておくステップ

不動産投資のメリットとデメリットの両方を理解した上で、引き続きチャレンジしてみたいと思いましたか?

続いて、初心者の方が知っておくべき不動産投資のステップをまとめますが、不動産投資を始めるには以下の流れで進めます。

1.まずは勉強・勉強・勉強

2.目的(ゴール)を定める

3.物件探し

4.ローン審査

5.物件購入

6.管理会社探し

7.運用開始

1.まずは勉強・勉強・勉強

冒頭から繰り返しているとおり、不動産投資において何よりも大切なのは勉強です。お金を払えば自動的に利益が得られるのではなく、知識を以て賢くお金を運用しなければならないのです。

初心者の方はまず手始めに、不動産投資における基本的な用語を覚えましょう。「レバレッジ」は既に紹介しましたので、他に代表的な用語を3つ取り上げて説明します。

・キャピタルゲイン/ インカムゲイン

・利回り

・リスクヘッジ

■キャピタルゲイン/インカムゲイン

不動産投資によって得られる収益には「インカムゲイン」と「キャピタルゲイン」の2種類があります。

インカムゲインとは賃料収入のことで、不動産の運用によって定期的にコツコツと得られる利益です。

キャピタルゲインとは売却益のことで、不動産を売却したときに購入価格よりも高かった場合に得られる利益です。

運用の収支がプラスでインカムゲインが順調であったとしても、最後の売却で損をしてしまえば不動産投資の全体の収支がマイナスになることもあり得ます。

そのため、不動産投資を始める時点から、インカムゲインとキャピタルゲインの両方をしっかりと計算しておく必要があります。

■利回り

不動産投資の金額に対する収益額の割合を示した指標を「利回り」といいます。

基本的には「(年間賃料収益÷物件投資金額)×100」で計算するのですが、「表面利回り」と「実質利回り」という2つの異なる考え方があります。

それぞれの違いと詳しい計算方法は以下の記事から確認できます。

>『中古マンション投資の利回りを計算する方法』

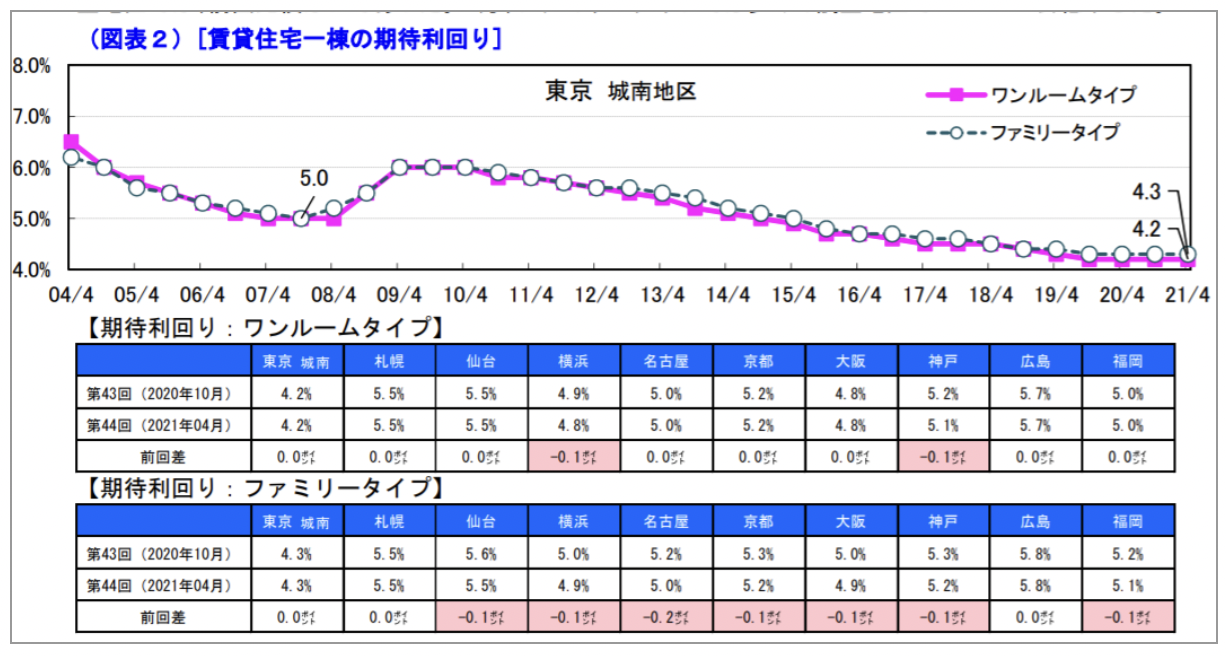

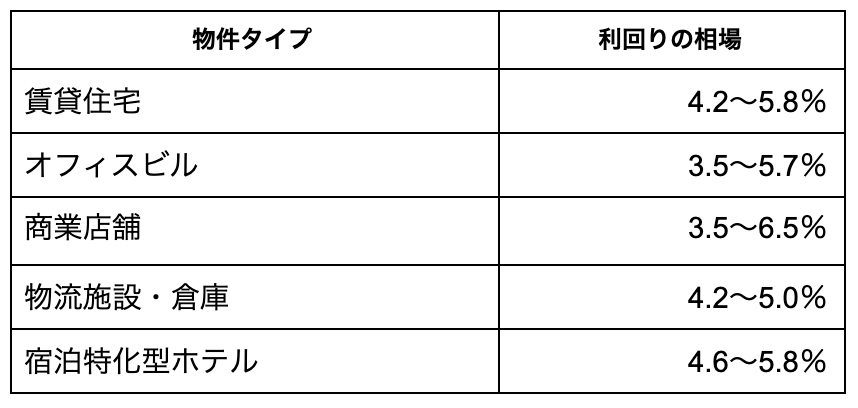

なお、不動産投資における利回りの相場は、賃貸住宅で概ね4.2~5.8%程度です。

その他の物件タイプでは以下のとおりです。なお、データとグラフは『日本不動産研究所 第44回不動産投資家調査 2021年4月現在』より引用しています。

■リスクヘッジ

リスクとは「損をする危険性」のことで、ヘッジとは「柵」を意味する言葉です。つまり「リスクヘッジ」とは、リスクに対する事前の防止策のことを指します。

「リスクが生じないようにする方法」や、「リスクが生じた際に損害を抑える方法」と言い換えることができます。

不動産投資には主に7つの大きなリスクがあるといわれており、それぞれにリスクヘッジの方法があります。リスクヘッジについて詳しく勉強したい方は、以下の記事をご覧ください。

>『不動産投資のリスクヘッジまとめ|7つのリスクとそのリスクヘッジ』

2.目的(ゴール)を定める

不動産投資において重要なのは、目的や目標を明確に定めることです。初心者ほど「なんとなくお金を儲けたい」という漠然としたマインドで投資を始めてしまいがちですが、明確な目標がないと正確な計算ができず、運用するほどを損をするようなことになってしまう恐れがあります。

不動産投資の目的には、主に以下の3種類があります。

・副収入

・節税

・相続

また、上述したとおり不動産投資にはインカムゲインとキャピタルゲインの2種類の収益があり、この両方で利益をあげて初めて不動産投資は成功します。

売却についての考え方を「出口戦略」といい、不動産投資のゴールを設定するにあたっては不可避の考え方になります。この出口戦略について詳しく勉強したい方は以下の記事を読んでください。

>『不動産投資の出口戦略を極めるために必要な3つの知識』

3.物件探し

目的やゴールが定まったら、次に自分に合った物件を探します。

不動産投資の物件探しには膨大な情報量が必要になりますので、効率的に探すための「鉄板」の方法を以下にまとめています。

>『【不動産投資】物件の探し方「鉄板」5選』

4.ローン審査

購入したい物件が決まったら、金融機関と相談しながら不動産投資ローンの審査を受けます。

ここでいくら借り入れられるかによって、レバレッジの効き方が変わってきます。

5.物件購入

審査を通過して融資を受けられることが決まったら、いよいよ物件を購入します。ここでは様々な手続きが必要になります。

6.管理会社探し

本業として大家さんになる場合は自分で物件を管理しますが、副業として不動産投資を行う場合は物件の管理は不動産管理会社に委託することが一般的です。

当然ながら料金が発生しますが、賃料の回収から物件の清掃・管理までを代行してもらえます。

また、不動産投資会社を経由して物件を取得した場合、そのまま管理まで行ってもらえる場合もあります。

7.運用開始

必要な修繕をしたり入居者を募集したりして、いよいよ運用開始です。

初心者はまずスモールスタートで、小規模から始めることをオススメします。初めはリスクを最小限に抑え、不動産投資のコツが掴めてきたら徐々に投資の規模を拡大していきましょう。

不動産投資の初心者が少額で始められるのおすすめ物件は?

不動産投資の成否は物件選びで決まります。

どのような種類があり、そのうち初心者にオススメのタイプはどれなのか、まとめました。

なお物件の選び方について詳しく知りたい方には以下の記事を用意しています。

>『不動産投資用の物件の選び方│種類と目的別の選び方まとめ』

代表的な不動産投資の種類は以下の6つです。

・区分マンション

・一棟アパート/マンション

・戸建て

・不動産投資信託(REIT:リート)

・宿泊特化型施設/民泊

・駐車場

そして、少額の元手から始められて、不動産投資の初心者にオススメできるのは以下のタイプです。

区分マンション

不動産投資の初心者に特に人気でオススメできるのが、少額の元手で始められる区分マンション投資です。

一棟マンションやアパート等と比べて物件価格が安く抑えられ、始めやすい物件タイプといえます。

中古では1000万円程度から購入できる物件もあり、高所得者でなくとも融資を受けやすいのも特徴です。ただし、一戸のみの運用の場合は空室になってしまうと賃料収入がゼロになってしまうので、物件選びと計画はしっかりと行う必要があります。

築古の物件(中古一棟アパート)

築年数を重ねた物件は一棟でも価格が安くなっていることがあり、ゆえに少額の元手でも初心者が購入できる物件タイプのひとつです。

修繕費用等がかかるため運用には勉強が必要ですが、価格が安い分、利回りは高くなります。

中古のアパート運用について詳しくまとめた記事がありますのでご覧ください。

>『中古アパート投資のよくある3つの失敗例からデメリットやリスクを知る』

少額不動産投資信託(REIT)

複数の投資家から資金を集めてひとつの大きな資金にして不動産物件を運用し、その収益を投資家に分配する投資信託のことをREIT(リート)といいます。

1口が10万円程度から始められるものもあるため、元手が少なくて済む手軽さが魅力です。

同時に複数の不動産物件に対して投資が行われるのでリスクは分散される上、換金しやすいので不動産投資のデメリットである「流動性の低さ」をカバーすることもできます。

ただし、株式投資のように市場の影響を受けてしまうという点に注意が必要です。

まとめ

不動産投資の初心者に必要な基礎知識を以下の5つのポイントに整理しました。

1)不動産投資とはどんな投資なのか

2)不動産投資の初心者に必要な元手はいくらなのか

3)不動産投資のメリットとデメリットとは

4)不動産投資のステップ

5)物件選び方と初心者が少額の元手で始められるのオススメの物件

不動産投資においてはとにかく日々の勉強と情報のアップデートが重要ですので、この記事を入口にしてぜひ必要な知識を身に着けていってください。

なお、リヴプラスを運営しているリヴトラストでは、初心者向けの無料セミナーを開催中です(オンラインセミナー)。

セミナー後には質疑応答も行っていますので、ご不明点・疑問点があればお気軽にご相談ください。

▼初心者に役立つ無料セミナー開催中!▼

.png)