不動産投資をはじめるにあたって、支払費用として必ず話題にあがる「頭金」。

一体どのくらいの費用を準備すればいいのか、イメージがつかない方も多いのではないでしょうか?

本記事では不動産投資で必要な頭金の目安と、メリット・デメリット、頭金なしのフルローンについて説明します。

頭金を検討する前に、ぜひお読みください。

不動産投資における頭金とは?自己資金との違いに注意

頭金とは、不動産物件価格から不動産投資ローン借入額を差し引いた金額のことを指します。

購入費用が6000万円の場合、手元の現金1000万円を頭金として支払うならば、残りの5000万円をローンで支払うことになります。頭金を支払った分だけ、ローンの借入額は少なくなります。

ここで注意すべきは、不動産投資用物件の購入費用には物件価格以外に「諸費用」も必要になるということです。

諸費用の内訳には例えば仲介手数料・司法書士報酬・印紙税・登録免許税・不動産取得税・火災保険料・地震保険料などがあり、これらは一般的に頭金には含まれず、かつローンの利用もできない項目です。

したがって、不動産投資物件の購入費用は

・購入費用=頭金+不動産投資ローン借入額+諸費用

というように考えることになります。

つまり、頭金以外にも諸費用にあたる部分は、自己資金として手元の現金の支払いが発生することがあるのです。頭金を入れることを検討する場合は、それ以外の現金も必要になることを認識しておかなければなりません。

不動産投資でいう「自己資金」は物件購入時に支払いが必要になるお金の総額、「頭金」は不動産投資ローンの返済を差し引いた金額であり、信用を高めるために先払いするお金とイメージしておきましょう。

不動産投資ローンの頭金は”支払いをする”ケースがほとんど

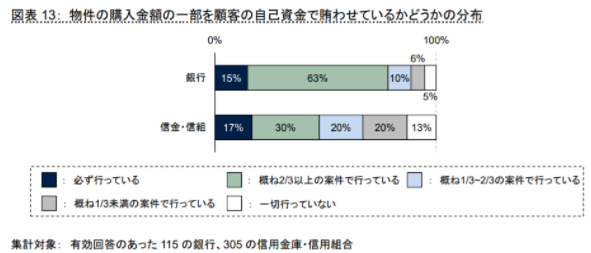

2019年3月に金融庁が発表した調査では、「2/3以上のケースで、物件の購入金額を自己資金で賄わせている」と回答した銀行が88%でした。このことから、不動産投資ローンの融資を受ける上で頭金はほとんどの場合において発生することがわかります。

(参考)投資用不動産向け融資に関するアンケート調査結果・金融庁

なぜ、不動産投資ローンにおいては頭金を入れるケースが多いのでしょうか。

不動産投資ローンは住宅ローンと比べ、融資の基準が厳しいことがひとつの理由としてあげられます。

住宅ローンは自分が住む物件を購入する際に利用するローンです。

その場合、物件は収益を生まないため、返済元となるその人の属性情報が重視されます。属性情報とは、職業・年収・年齢など返済能力の基準となる情報です。

サラリーマンや公務員など、安定した収入が得られる人が融資審査では有利で、ローンの審査は通りやすくなります。

一方で、不動産投資ローンでは投資家の属性だけでなく、物件の事業性が重視されることになります。そのため、一般的な住宅ローンよりも金融機関の審査は細かく行われることになるのです。

不動産投資ローンにおいて頭金を必要としている理由は、金融機関が融資した金額をきちんと返済する能力がある人物なのかを判断したい背景があります。

頭金を多く用意できる人は自己管理ができているからお金を貯めることができ、その金額をリスクにしても不動産投資を成功させようとしていると見なされ、審査に有利になるわけです。

頭金の金額の目安は?

頭金は不動産投資ローンでほとんどの方に必要な支払いになることを述べました。では、具体的に頭金はどのくらいの金額が必要なのでしょうか。

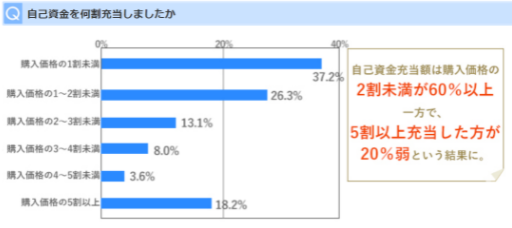

一般的には1割〜2割が不動産投資において必要な自己資金の割合であることが、以下の調査からわかります。

購入価格の2割未満の自己資金を充当したという方が全体の60%を超えています。しかし、一方では20%もの方が5割以上を充当したという結果も同時に出ていますので、絶対的な基準があるわけではないことが読み取れます。

(参考)第13回 不動産投資に関する意識調査投資用事業用不動産サイト「ノムコム・プロ」

頭金を含む自己資金の必要な金額の水準は、属性と物件の評価に加えてそのときの金利や政策で変化してしまう可能性もあります。

また、頭金の金額によってレバレッジの効果も変わっていきます。下記記事で紹介をしておりますので併せてご一読ください。

>『レバレッジ効果を活かした不動産投資~知っておくべきメリット・デメリット~』

不動産投資で頭金を入れるメリット

続いては頭金を活用するメリットを紹介します。主なメリットは以下の2点です。

1.毎月の返済額が抑えられる

2.ローン審査が有利になる

メリット1.毎月の返済額が抑えられる

頭金を入れることは、銀行から借り入れる不動産投資ローンの金利に対する支払いが低くなるため、毎月の利息や返済額を抑えることができます。

不動産投資は、可能な限り毎月の家賃収入の中から不動産投資ローンの返済や必要経費の支払いをしていく必要があります。なぜなら、返済の負担を軽くすることで、家賃収入から必要な経費を差し引いても手元に余裕のある資金が残るからです。

資金にゆとりがあれば、万が一のトラブルに備えることや、追加で不動産投資することも可能になります。

上記を含めた不動産投資の利回りについて下記の記事で詳しく紹介しています。併せてご一読ください。

>『不動産投資の表面利回りと実質利回り│理想の相場から計算方法まですべて網羅』

メリット2.ローン審査が有利になる

不動産投資ローンにおいて頭金を必要としている理由は、金融機関が「融資した金額をきちんと返済する能力がある人物なのか」を判断したい背景があります。

年収や勤続年数も判断材料ですが、充分な自己資金があるという証明として信用度を高める頭金はとても重要です。

不動産投資で頭金を入れるデメリット

頭金を入れるメリットについて述べてきましたが、一方でデメリットも存在します。ここではそのデメリットについて2点ご紹介します。

1.頭金の資金準備に時間を要する

2.手元の資金が減る

デメリット1.頭金の資金準備に時間を要する

例えば、6000万円の不動産投資を考えている場合は、頭金を2割準備することを想定すると1200万円の資金を用意しなければならないことになります。

その1200万円を一から作っていく場合、時間がかかることが予想されます。

不動産投資は早く始めるほどメリットを享受できる期間が長くなりますので、頭金を用意するまで始められない場合、機会損失につながる恐れもあります。

デメリット2.手元の資金が減る

頭金の支払いはできたものの、手元にあるお金が少なくなることがもうひとつのデメリットです。

なぜなら、不動産投資において現金を保持しておくことは鉄則で、修繕費など突発的なその他の支払いや天災などの不測の事態に備えておく必要があるからです。

頭金なしのフルローンを受けることはできるのか

いままで頭金について述べてきましたが、「フルローン」という選択肢もあります。

フルローンとは頭金なしに物件価格を金融機関からの融資のみで調達することを指します。ただし、前述のアンケート調査結果を見ると、自己資金を用意しないケースは銀行で約5%。フルローンで不動産融資を受けることは決して簡単ではありません。

より審査の基準が厳しくなりますし、次のようなリスクも存在します。

1.月々の返済額が増える

2.出口戦略に影響がでる

リスク1.月々の返済金額が増える

フルローンで最も大きなリスクは、月々のローン返済金額が多くなることです。場合によっては、ローン返済や建物の維持に必要な費用が家賃収入よりも多くなってしまう恐れもあります。

家賃収入は常に安定するとは限りません。空室率の増加や、家賃を下げたりすると収入も減ってしまいます。

そのため、自己資金なしで始めたものの、大幅な赤字続きが毎月続いてしまうと、「不動産投資で収益を得たい」と考えていた当初の目的から大きく外れてしまう可能性があります。

リスク2.出口戦略に影響がでる

不動産投資においては、将来的には物件を売却することも想定しておく必要があります。頭金なしで購入した物件は、途中で売却しようとしても残債が残っているため、売却価格でカバーしようにも対応できない可能性があります。

また、フルローンの場合は頭金こそ発生しませんが、諸費用の支払いは必要になりますので、いずれにせよ手元の現金は用意することになりますので、その点に注意しなければなりません。

なお、出口戦略については以下の記事で詳しくご紹介しておりますので、ぜひご一読ください。

>『不動産投資の出口戦略を極めるために必要な3つの知識』

まとめ:不動産投資において頭金の検討は必須事項

本記事では不動産投資の頭金について次のように述べました。

・頭金とは「物件価格から不動産投資ローン借入額を差し引いた金額」である

・支払いが必要になる現金(自己資金)の中には頭金だけではなく諸費用もある

・自己資金は一般的に「約2割」準備しておくことが必要である

しかし、頭金の目安については物件価格によっても異なるため、一概に考えることはできません。属性と物件の評価に加えて、そのときの金利や政策で変化してしまう可能性もあります。

ご自身の資金状況をみて頭金を検討する必要もあるため、3つの観点から頭金についてまとめました。

■不動産投資において頭金を入れるメリット

・毎月の返済額が抑えられる

・ローン審査が有利になる

■不動産投資において頭金を入れるデメリット

・頭金の資金準備に時間を要する

・キャッシュが減る

■頭金なしのフルローンのリスク

・月々の返済額が増える

・出口戦略に影響がでる

不動産投資全体を通じて言えることですが、大切なことは物件を購入して終わりではなく、購入したあとの長期的な目線を持つことです。本記事を通じて不動産投資における頭金の理解が深まりましたら幸いです。

不動産投資ローンに関してより詳しく知りたい方は、以下の記事をご覧ください。

>『不動産投資ローンを知る!金利比較・相場ランキング・チェックすべきポイントまとめ』

.png)