不動産投資にはローンを用いることが一般的です。

ところが、その選択肢は多岐にわたり、金融機関や金利など比較すべきポイントが数多くあるため、判断は容易ではありません。

不動産投資ローンの金利を中心に、比較検討する上で必要な情報を整理しましたのでご覧ください。

不動産投資ローンとは

投資用の不動産を購入するには数千万円~数億円が必要になり、購入のためには金融機関から借入れを実施するのが一般的です。

不動産投資のために利用するローンを不動産投資ローンといい、アパートマンションローンと称されることもあります。

不動産の購入のためのローンとしてより一般的なものに「住宅ローン」がありますが、これとは別ものとして扱われ、投資用不動産に住宅ローンを適用することはできません。

審査基準もより厳しいとされており、利用者の職業や年収はもちろん、他に不動産を保有しているか、自己資金はどのくらいあるか、などによって金利などの条件が変わります。

固定金利と変動金利の比較

住宅ローンと同様に、不動産投資ローンにかかる金利も固定金利と変動金利があります。

固定金利

固定金利は、借入れ時の利率が変わりませんが金利が高い傾向があります。

返済額が変わらないので返済計画が立てやすく、金利変動リスクが低い点がメリットです。

一方で、融資を受けてから金利の相場が低下した際にも高い金利で返済し続けなければならなかったり、繰り上げ返済に違約金が発生したりする点がデメリットとして挙げられます。

変動金利

変動金利は基準金利(短期プライムレート)の動きによって一般的に5年単位で利率が変動しますが、リスクが高い分、金利が安い傾向にあります。

金利が低いので返済総額を抑えられる点が最大のメリットです。

一方で、金利上昇によって返済額が変動するリスクがデメリットとして挙げられます。

不動産投資ローンには変動金利が一般的

不動産投資ローンには一般的に変動金利が適用されます。

売却してキャピタルゲインを得る出口戦略を描くことが一般的であるため、固定金利にかかるコストは収益を下げることになってしまいますし、不動産投資の大きな魅力であるレバレッジも効きにくくなるためです。

>『不動産投資の出口戦略を極めるために必要な3つの知識』

>『不動産投資の初心者に必要な5つのノウハウ│始め方は?いくら必要?成功のコツは?』

変動金利のリスクとしてローン金利が変わることを挙げましたが、特に心配する必要はありません。

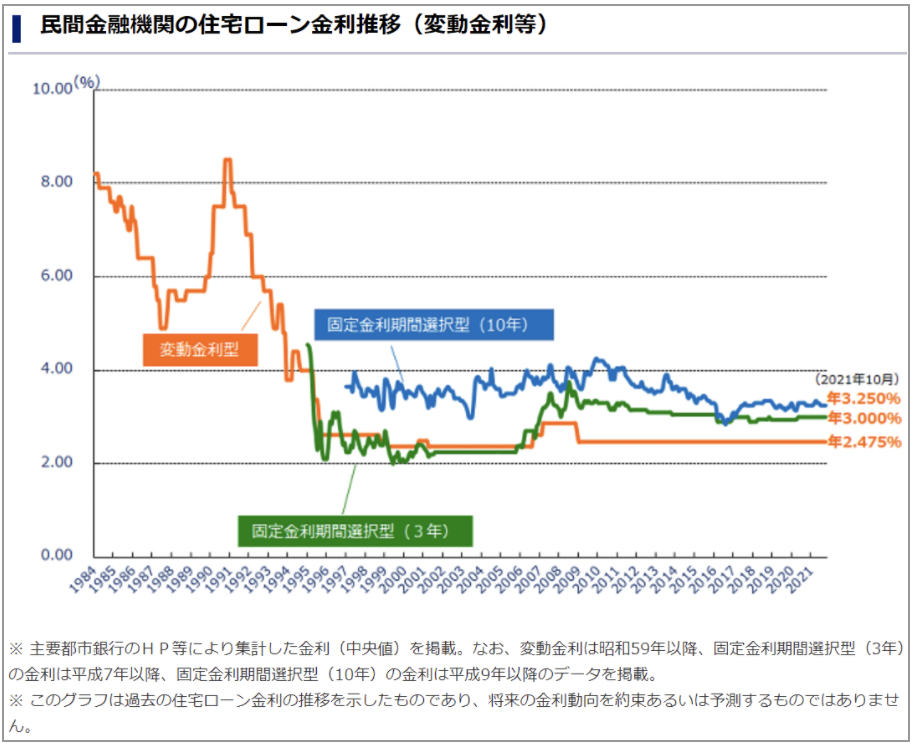

下のグラフをご覧ください。

同じく短期プライムレートの影響を受ける住宅ローンの変動金利を見ると、近年ではほとんど大きな動きをしていないことがわかります。低金利時代が続く今、変動金利は大きなリスクとは考えにくいのです。

(引用:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」)

金融機関ごとの不動産投資ローン金利相場を比較

「変動金利のローンを利用する」という場合でも金融機関によって不動産投資ローンの金利は異なり、概ね1~3%程度が相場です。

金融機関の種類は主に次の5つに分類され、それぞれに金利相場や特徴が異なります。

・メガバンク/都市銀行

・地方銀行

・信用金庫/信用組合

・ノンバンク

・日本政策金融金庫

メガバンク/都市銀行

一般的に三菱UFJ、みずほ、三井住友の3行を指してメガバンクといいます。これにりそなを加えて都市銀行とも称します。

メガバンクや都市銀行の不動産投資ローンは1%程度の低金利が特徴ですが、審査が厳しいという傾向があります。

長期の借入れにも対応しており、融資エリアが全国を対象としている汎用性もメリットとして挙げられます。

新築物件や築浅物件への投資にあたってはメガバンクの利用を検討しましょう。

地方銀行

横浜銀行や千葉銀行などに代表されるのが地方銀行で、メガバンクや都市銀行と比べると金利は高く、融資の期間や対象エリアも限定的になりますが、その分、審査が通りやすいのが特徴です。

高利回りの物件でメガバンクの審査が通らないときには地方銀行の利用を検討します。

信用金庫/信用組合

地方銀行とほとんど変わりませんが、営業できるエリアが法律によって厳密に定められているのが信用金庫の特徴です。

金利相場は地方銀行よりもやや高い傾向にありますが、地域に根ざしている分、特定のエリアにおいて有利な条件を得られる場合もあります。

ノンバンク

ノンバンクとは貸金業のことで、一般的な銀行とは異なり預金業務から資金調達を行いません。オリックス銀行や三井住友トラスト・ローン&ファイナンスなどが代表的なノンバンクとして挙げられます。

金利は高くなりますが期間は長く利用でき、融資審査の水準が比較的緩やかでサラリーマンなどの個人投資にも積極的に活用しやすい点が特徴です。

メガバンクや地方銀行で融資を受けられない場合はノンバンクの利用が検討候補にあがってきます。

日本政策金融金庫

政府が出資している金融機関が日本政策金融金庫で、低金利かつ保証人が不要などのメリットがあるのが特徴です。

また、性別や年齢によって優遇措置が設けられており、たとえば女性・35歳未満・55歳以上などでは一般の融資よりも低い金利で利用できるケースがあります。

一方で返済期間が短い、フルローンが利用できない、などのデメリットもあります。また他の金融機関よりも不動産評価が厳しいといわれています。

不動産投資ローン金利を左右する3つの条件

利用する金融機関によって金利の相場が異なることに加え、同じ金融機関からの融資であっても次の3つの条件によって金利は左右されます。

1.物件の条件

2.借主の条件

3.パートナー企業の条件

物件の条件

安定して高い利回りを期待できる物件ほど、金利条件が緩やかになる可能性があります。

たとえば、地方エリアにある築古の一棟アパートよりも、都心部の区分所有マンションの一室のほうが金利は低くなるでしょう。

他にも立地条件や構造によって金利は左右されます。

借主の条件

不動産投資ローンを利用する人の職業や収入、年齢、家族構成、保有資産によっても金利条件は変わります。

当然ながら安定して信用の高い方であれば低リスクと見なされて低い金利で利用できる傾向がありますし、逆も然りということになります。

パートナー企業の条件

不動産投資会社とパートナーを組んでいる場合、金利条件が有利になる場合があります。

信用も実績も豊富な不動産投資会社は安定した収入や適切な管理を実行する能力を有しており、金融機関からの信頼が高いことがあるのです。

特に、不動産投資の初心者においては不動産投資会社選びは重要な要素になります。

金利以外にチェックすべき融資条件は?

不動産投資ローンを利用する上では特に金利が大きなインパクトをもたらしますが、それ以外にも融資条件として気にするべきポイントが2つあります。

1.融資期間

2.融資割合

融資期間

不動産投資ローンにおいては、融資期間が長いほど良いとされます。期間中のキャッシュフローが良くなるためです。

ローンは早く返済したほうが良いと思われがちですが、キャッシュフローが厳しい状態では次の融資を受けにくくなるなど不利な点が多く、いかに長期間のローンを受けられるかが大きな影響を与えることになります。

融資割合

投資金額に対するローンの割合も重要です。

不動産投資においては不測の事態に備えて手元に現金を残しておくことが鉄則になるため、多額の自己資金が必要になると余裕がなくなってしまいます。

理想的にはフルローンでレバレッジを最大限に活かせるようにし、頭金が必要な場合でも可能な限りこれを抑えられると有利です。

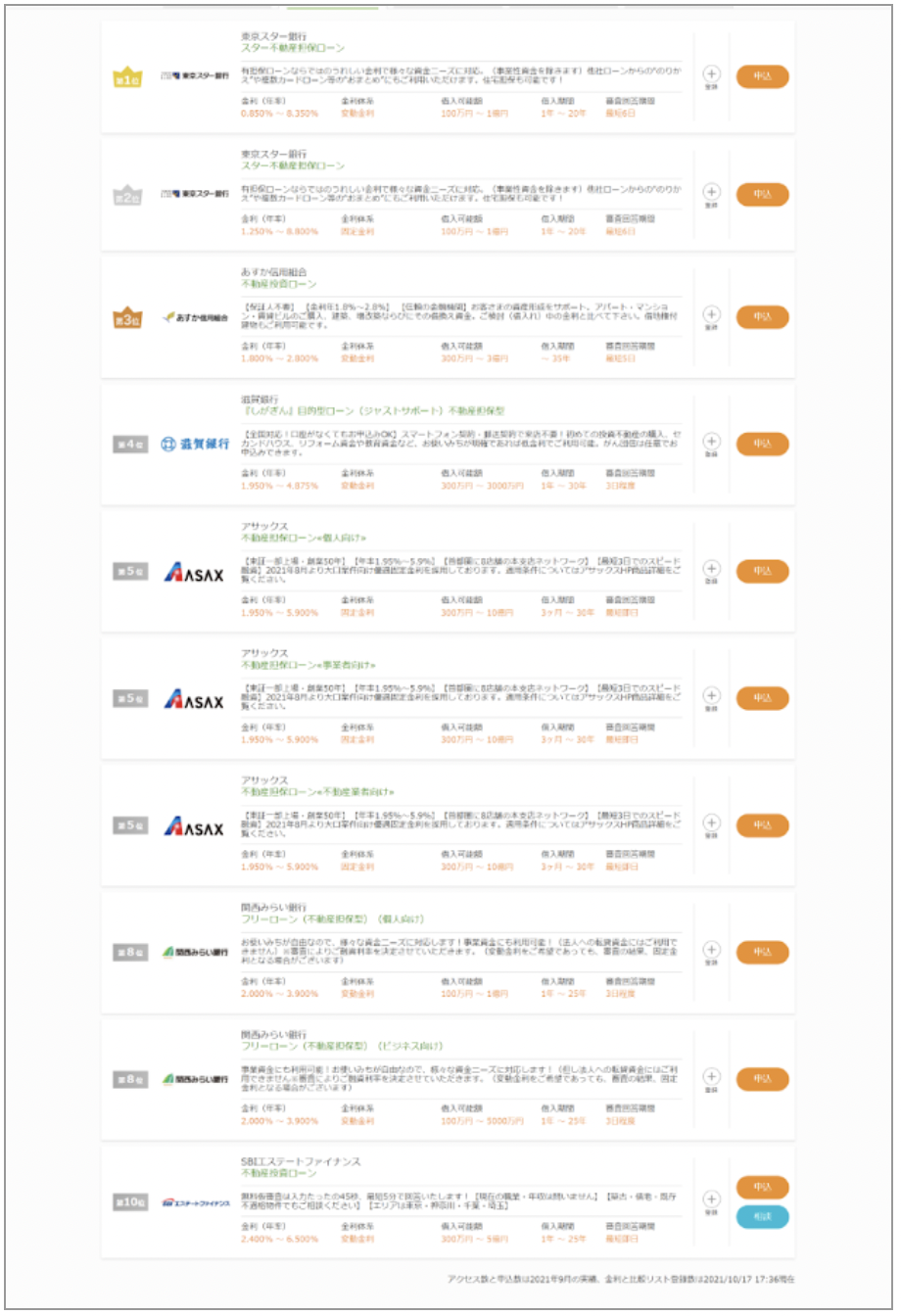

不動産担保ローンの金利ランキングTOP10を比較

日本最大級のローン比較サイト「イー・ローン」が不動産担保ローン(不動産投資ローンに限らない)の金利ランキングをまとめていますので参考までにご紹介します。

同率を含む1位~10位の下限金利の低い金融機関TOP10は次のとおりです。

不動産投資ローンの検索・比較・申込み

不動産投資ローンを利用できる金融機関は数多くありますので、利用にあたっては複数を一括して比較するのが便利です。

不動産投資会社とパートナーを組んでいればそちらで関係の深い金融機関を紹介してくれることもありますが、自身で探す場合には検索サイトなどを利用すると良いでしょう。

SBIホールディングスが運営する「イー・ローン」は日本最大級の掲載金融機関数を有する総合ローンサイトです。

様々な条件を入力してみると、不動産投資ローンに対するイメージがつかめるかと思います。

まとめ

不動産投資ローン商品は複数の金融機関から提供されており、機関によって金利が異なることをお伝えしました。

さらには、投資する物件や借入れする本人の状況、パートナーの不動産投資会社によっても変わってくるため、きちんと理解した上で適切な比較をする必要があります。

わずかな金利の差が収益性に大きく影響しますので、妥協せずに最善の不動産投資ローンを見つけていただきたいと思います。