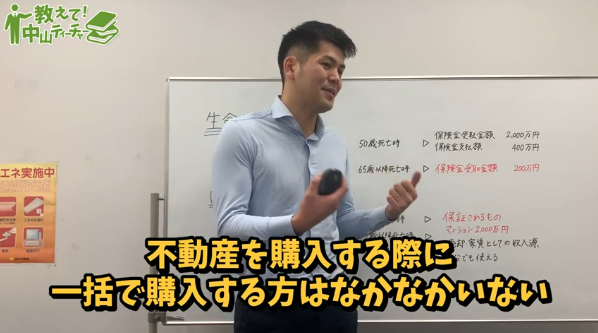

不動産投資ローンにかけることができる「団体信用生命保険」と、普段よく耳にする「生命保険」。

両者にはどんな違いがあるのかご存じですか?

今回はこのテーマについて、元教師である株式会社リヴトラストの中山ティーチャーが徹底解説していきます。

このコラムを読めば、団体信用生命保険のメリットを十分に感じていただけますので、詳しく知りたい方はぜひご覧ください。

不動産投資ローンにかけることができる「団体信用生命保険」と、普段よく耳にする「生命保険」。

両者にはどんな違いがあるのかご存じですか?

今回はこのテーマについて、元教師である株式会社リヴトラストの中山ティーチャーが徹底解説していきます。

このコラムを読めば、団体信用生命保険のメリットを十分に感じていただけますので、詳しく知りたい方はぜひご覧ください。

今回は不動産投資ローンに関わる、団体信用生命保険と生命保険を徹底比較してきました。

団体信用生命保険には、たくさんのメリットがあることを感じていただけたのではないでしょうか?

この動画を参考に、少しでも不動産投資に興味を持っていただけたら幸いです。

株式会社リヴトラストでは様々な無料セミナーを開催中です。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に必要なセミナーにご参加ください。

>無料セミナーは随時開催中