不動産投資を行う際、ほとんどの方が不動産投資ローンの融資を受けます。そのため、不動産投資において「金利」は切っても切り離せないものです。

2022年に入って以降、金利上昇に対するニュースが後を絶ちません。そこで、この記事では金利上昇の影響を受けやすいと言われている、「変動金利」にスポットを当て解説していきます。

「不動産投資ローンの金利が上昇するとどんな影響が出るのか?」

「変動金利に対する対策を今から考えておきたい」

このような考えをお持ちの方は、最後までご覧ください。

不動産投資の主流は変動金利

まず、「金利」とは何かを知っていきましょう。

「金利」とは不動産投資物件の購入時に、金融機関から融資を受けた金額に応じて支払う追加の費用のことを指します。金利の種類には、主に以下の2つがあります。

・固定金利

・変動金利

ここでは「変動金利」に特化してお話しします。

「変動金利」とは、金融機関が融資する際に設定する金利タイプの1つです。固定金利は融資の実行時点から金利が変わらないのに対して、変動金利は経済状況に応じて数年ごとに金利の見直しが行われます。

一般的には、固定金利よりも変動金利の方が低く金利が設定され、昨今は低金利も続いていることから不動産投資では変動金利を選ぶ方が多い傾向があります。

各金利タイプのメリット・デメリットについては、以下の記事で詳しく紹介しています。

>『比較して理解する!不動産投資ローンの金利について』

金利上昇リスクはなぜ起きるのか?

金利上昇が生じる理由は、主に「インフレーション」(俗に言う「インフレ」)が進んでいるためです。「インフレーション」とは物価が上がることを指し、一方でお金の価値が下がることを意味します。

金利はこの物件上昇に連動して上昇する仕組みになっています。不動産投資において金利上昇で想定されるリスクは、利息が増えてさらにローン返済の支払いが増えることになります。

金利上昇による変動金利の影響は?

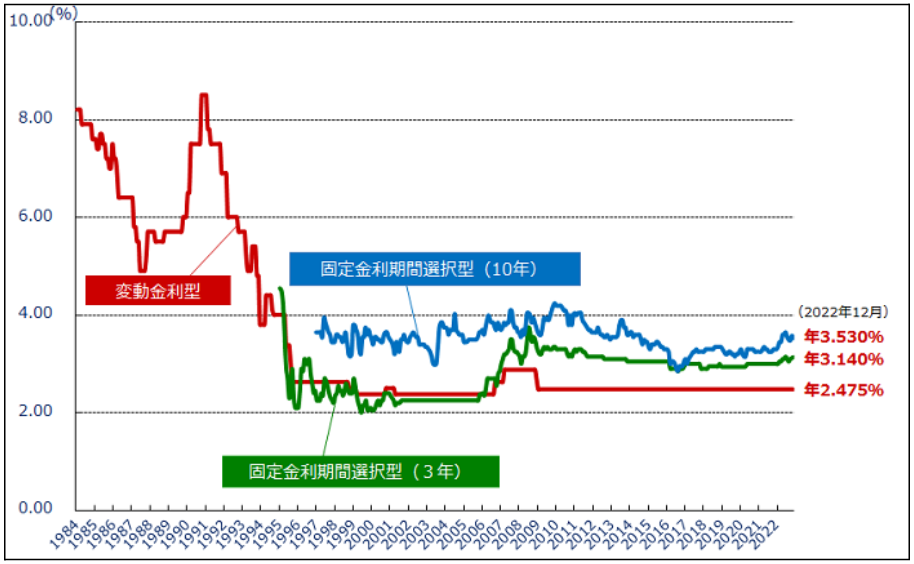

金利上昇による変動金利の影響について述べてきましたが、現在の変動金利の状況はどうなのでしょうか?以下の図をご覧ください。

※参考:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

住宅ローンの変動金利を見ると、2022年も実は大きな動きの変化がないことがわかります。

特に、変動金利に影響をもたらす短期プライムレートにおいても、同様のことが伺えます。変化が少ない理由は、日本の長期金利上昇に対する金融政策が継続されているためです。

一方で、アメリカを始めとする他の多くの国では、インフレ対策のために金融緩和政策の終了が公表されており、日本も現在の金融政策が維持されるとは言い切れません。

不動産投資における変動金利の対策4つ

以上のことから、金利上昇による変動金利への影響はすぐに来る可能性は低いことを知っていただけたかと思います。

一方で、影響が出てきた場合は不動産運用の経費に大きな影響を与え、状況によっては家賃収入でまかなえず持ち出しをしなければならない事態にもなりえます。

不動産投資ローンの金利が上昇した場合、損失を減らすための対策は以下の4つです。

1.変動金利から固定金利に切り替える

2.不動産投資ローンの借り換えを行う

3.自己資金を用いて繰り上げ返済をする

4.不動産投資物件を売却する

対処法1.変動金利から固定金利に切り替える

変動金利を選択している場合は、金利上昇が予想される時点で固定金利に切り替えると金利上昇リスクを回避できます。

しかし、前述のグラフで見たとおり、固定金利は変動金利と比べ上昇傾向にあります。そのため、切り替え時期は慎重に検討する必要があるでしょう。

対処法2.不動産投資ローンの借り換えを行う

金利を抑えるために、不動産投資ローンの借り換えを検討する方法もあります。不動産投資ローンの借り換えとは、高い金利で組んでいたローンを、より低い金利で組み直すなど有利な条件で借り入れし直すことです。

不動産投資投資ローンの借り換えのメリット・デメリットについては、以下の記事で詳しく紹介しています。

>『不動産投資ローンの借り換え|メリット・デメリットを解説』

対処法3.自己資金を用いて繰り上げ返済をする

自己資金に余裕がある場合は、繰り上げ返済をすることも1つの選択肢です。

金利が上昇すると、月の返済額に変動はないものの金利の支払い額が増えた分だけ元本返済の金額を減らすことで、毎月返済額の上昇を防ぐ仕組みになっています。

繰り上げ返済については以下の記事で詳しく紹介しています。

>『マンション投資で繰り上げ返済はすべき?|繰り上げ返済のポイントを解説』

対処法4.不動産投資物件を売却する

不動産投資物件を売却し、売却益で不動産投資ローンを早期完済する方法もあります。

なぜなら金利上昇しているときは、インフレによる物価上昇に伴い物件価格が上昇している可能性が高いためです。金利の件に限らず、不動産投資を行う際は売却も含めた出口戦略を立てておくと対策の選択肢も広がります。

出口戦略については以下の記事で詳しく紹介しています。

>『不動産投資の出口戦略を極めるために必要な3つの知識』

まとめ:来たる変動金利のリスクに備えておくことが成功の鍵

不動産投資家にとって、金利上昇リスクは見過ごせない問題です。

世界的な金利上昇や円安の深刻化などの状況を踏まえると、変動金利も上昇局面となる可能性も十分に考えられます。

来たる上昇リスクを把握し、対策を今から想定しておくことで、ある程度のリスクを抑えることができます。

なお、株式会社リヴトラストでは様々な無料セミナーを開催中です。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に必要なセミナーにご参加いただけます。

>無料セミナーは随時開催中

セミナーについては以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

>『不動産投資セミナーは怪しい?リヴトラストのセミナー内容と共に解説!』