「サラリーマン大家」という言葉をよく見かけるように、不動産投資は近年サラリーマンに人気の投資です。

しかし、不動産投資は高額の運用になるため、はじめる際にどのくらいの年収が必要になるのか気になっている方も多いのではないでしょうか?

本記事では、

・不動産投資ローンの申請時の参考年収

・年収別:物件参考価格、お勧め物件

・不動産等ローンの審査に通る、融資額を上げるための対策

の3点を中心に説明していきます。

ご自身の状況とすり合わせながらぜひ参考にしてください。

不動産投資を行うサラリーマンの増加

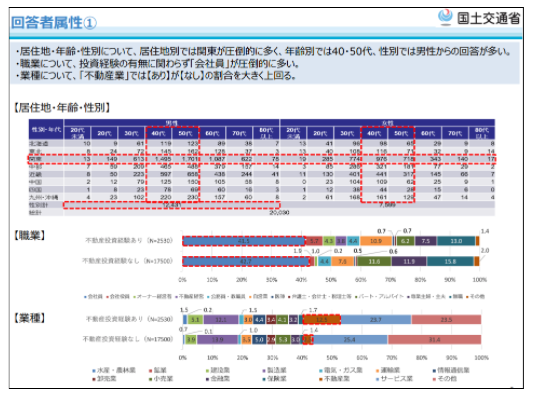

令和元年9月に発表された個人投資家への不動産投資に関するアンケート調査結果によると、不動産投資を行っている職業(回答者属性①)は不動産投資経験の有無を問わず、サラリーマンの割合が約4割を占めています。

近年、不動産投資を行うサラリーマンが多いことが以下の図からわかります。

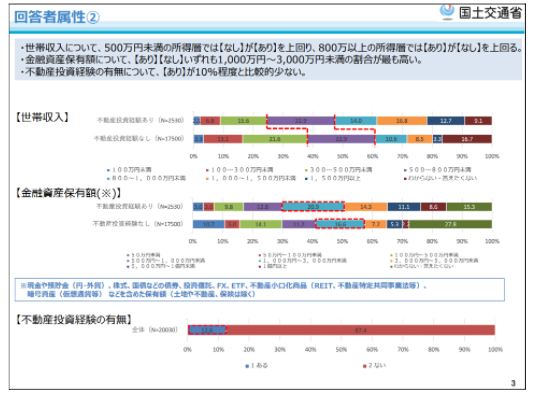

次に世帯収入(回答者属性②)を見ていくと、500万円以上の割合が不動産投資経験ありの場合は8割、なしの場合は7割であることがわかりました。

(参考)個人投資家への不動産投資に関するアンケート調査結果について・国土交通省

不動産投資ローンで必要な年収の目安は?

不動産投資を行っている職業・世帯収入について見てきましたが、全額自己資金でできる人は少数派です。特にサラリーマンが不動産投資をする際は、不動産投資ローンを利用するケースがほとんどです。

では不動産投資ローンを申請するにあたって、必要な年収はいくらなのでしょうか。一般的には「700万円」と言われています。この理由は、融資をしてくれる銀行の選択肢が増え、希望に近い金額の融資がおりる可能性が高まるためです。

しかし、令和元年9月に発表された国税庁の平成30年分民間給与実態統計調査結果によると、給与所得者の年間の平均給与は441万円であり、多くの人の年収が不動産投資ローンの目安となる700万円に至っていないことが分かります。

ただし、年収が700万円以下だから融資が受けられない、ということではありません。

不動産投資ローンは、年収が700万円以下の場合も融資の申請をすることが可能です。この場合は、限られた銀行の中から選択することになります。

また、希望する物件では融資がおりないケースや、不利な条件(金利やローン期間など)でローンを組むケースも想定されますので、そのリスクを踏まえて不動産ローンを検討しましょう。

不動産投資ローンの審査基準は年収だけではない

上記で年収について述べてきましたが、不動産投資ローンの審査基準は年収だけではありません。ここでは不動産投資ローンの審査基準についてご紹介いたします。

不動産投資ローンでは「個人属性」と「物件」を参考に審査を受けることになります。個人属性は、融資を申請する人の年収、勤務先やその規模、金融資産の有無、借入の有無などが含まれます。

・個人属性1.年収

・個人属性2.勤務先

・個人属性3.勤続年数

・個人属性4.金融資産の有無

・個人属性5.他に契約しているローンの有無

個人属性1.年収

1点目はやはり年収です。本業の収入が高いと、融資金額が増加しやすい傾向にあります。

年収を審査する理由は、ローンの返済にあてる家賃収入が入ってこない場合に、本業の収入で返済を補填する必要があるため、その返済能力の一つの基準としてみられるのです。

個人属性2.勤務先

金融機関は年収の金額と併せて、その収入の安定性を確認します。収入の安定性とは申請者が安定して収入を得ることができる人か、失業リスクがないかをみていきます。

その根拠になる項目が勤務先です。勤務先は、一般的に以下の順番で収入の安定性が高いと判断されます。

・上場している大企業

・非上場の大企業(資本金、従業員数など)

・中小企業

・自営業者

特に、医師、公務員、大企業のサラリーマンは不動産投資ローンの申請が通りやすいと言われています。

個人属性3.勤続年数

申請者の勤続年数も審査の対象に含まれます。特に勤続年数が長く、転職回数が少ない人が審査が通りやすいといわれています。

その理由は、失業経験があると返済が滞る可能性があり、申請者にそのリスクがあるか判断する材料になるためです。

個人属性4.金融資産の有無

現在の資産状況も審査の対象になります。

資産には、主に金融機関に預けている現金資産や土地などが含まれます。ローンを完済した持ち家や土地を持っている人は、有利になる傾向があります。

また、不動産投資ローンを差し引いた自己資金の金額も、審査の対象に含まれます。

個人属性5.他に契約しているローンの有無

他に契約しているローンの有無も審査の対象となります。ローンの契約先が多いほど、借入総額が増えるため、返済が滞るリスクが高いと判断されるためです。

特に、住宅ローンの返済をしている方や、車など高額な買い物のローンも審査基準に含まれます。また、クレジットカードの支払額が極端に多い方、返済が遅れた経験がある方は、審査が不利になる可能性が高いため、日頃から注意しましょう。

個人属性について、上記の5点について述べてきましたが、金融機関側はこれらをどのくらいみて、属性を判断するかの明確な基準値は公表していません。

また、金融機関によって独自の審査項目もあることが考えられるため、上記の項目は参考までにご覧いただけますと幸いです。

併せて、不動産投資は個人属性だけではなく、投資する物件も審査の対象になります。物件を見る理由は、不動産投資ローンの返済は家賃収入から行うため、その物件の賃貸の需要性なども審査対象となるのです。

なお物件については、探し方の鉄板5選を以下の記事で詳しく紹介しています。併せてご一読ください。

>『【不動産投資】物件の探し方「鉄板」5選』

サラリーマンにおすすめ|年収別の物件価格・参考物件

不動産投資は、年収によって投資できる不動産物件の種類も変わってきます。それは、年収によって融資される金額が異なるためです。

一般的に、頭金は物件価格の2割、不動産投資ローンの融資額は8割といわれています。不動産投資ローンを申請する際に頭金なしのフルローンでの申請を行うこともできますが、審査に通ることは決して簡単ではありません。

そして、前述したように、不動産投資ローンを申請するにあたって必要な年収の目処はおよそ700万円です。700万円以下の年収で申請を行う場合は、自己資金や審査が通るための工夫を行う必要があります。

年収別の物件参考価格・お勧め不動産物件をまとめました。ぜひ参考にしてください。

・年収500万円以下

・年収500万円台

・年収700万円台

・年収1000万円台

年収500万円以下

資金調達先は、都市銀行や地方銀行などからの融資では厳しいため、限定された金融機関に申請をすることになります。不動産投資の物件価格は2500万円前後になるでしょう。

具体的には中古の区分マンションが有力な候補として挙げられます。

年収500万円台

資金調達先は、都市銀行や地方銀行がメインとなり、不動産投資物件の価額は、5000万円前後の物件が視野に入ります。

具体的には、収益性の高い都市部の新築ワンルームマンションや区分マンション、都市部に近い中古アパート1棟などへの投資が有力な候補として挙げられます。

年収700万円台

資金調達先は、都市銀行のほか多様な金融機関からの借り入れが可能になります。不動産投資物件の価格は7,000万円前後の物件が視野に入ります。

具体的には収益性の高い都市部の新築ワンルームマンションや区分マンション、都市部に近い中古アパート1棟などへの投資が有力な候補として挙げられます。複数の不動産投資先の物件を保有することも可能です。

年収1,000万円台

資金調達先は、都市銀行やメインバンクなどになり、最も有利な条件で借り入れが可能です。不動産投資物件の価格は1億円前後の物件が視野に入ります。

具体的には、都市部等の複数の区分マンション又は中古マンション1棟のほか、新築・中古アパート1棟への投資も可能です。より収益性の高い物件を選択することが可能です。

年収別の物件について述べてまいりましたが、不動産投資ローンにおいては「金利」をみることも非常に大切です。

金利とは、利息の計算レートを指します。不動産投資ローンと金利について、以下の記事で詳しく紹介しています。併せてご一読ください。

>『不動産投資ローンを知る!金利比較・相場ランキング・チェックすべきポイントまとめ』

不動産投資ローンの審査に通る・融資金額を増やすための対策4つ

年収ごとの不動産物件について紹介してきましたが、不動産投資ローンの審査に通る・融資金額を増やすために、これからできる対策を4点ご紹介いたします。

1.年収を増やす

2.資産を増やす

3.既存の借り入れを完済する

4.クレジットカードの見直しをする

対策1.年収を増やす

不動産投資ローンの融資をうけるためには、年収が1つの審査基準であることは先述のとおりです。例えば、昇給や転職によって年収を上げることができれば、融資の審査は通りやすくなります。

非上場の企業・中小企業で勤務している場合は、大企業に転職ができると個人属性を高められる可能性が高いため、選択肢の1つとして考えてもよいかもしれません。

対策2.資産を増やす

金融資産を増やすことも1つの対策です。金融資産があると「資産背景がある借り手である」と判断がされますし、仮に希望融資額に満たなかった場合も、金融資産があることで補填ができるメリットがあります。

特に500万円以下、500万円台の年収の人は自己資金が必ず発生すると想定し、資金を増やしていきましょう。

対策3.既存の借り入れを完済する

前述したように既に他のローンがある場合は、契約先が多いほど借入総額が増えるため、返済が滞るリスクが高いと判断されます。

融資審査の時点で、既存の借り入れは可能な限り完済しましょう。返済が厳しい方は、ローンの見直しをすることをお勧めします。ローンの返済額や毎月の収支が改善すれば、次のローン返済の確実性が高まり、借り入れを起こしやすくなるためです。

対策4.クレジットカードの見直しをする

クレジットカードやカードローンの残債があると個人属性が下がる可能性があります。不安のある方は、クレジットカードの限度額の見直し・使っていないカードは解約するようにしましょう。

まとめ:サラリーマンは年収に応じた不動産投資計画を立てよう

今回の記事では、不動産投資ローンはどのくらいの年収からスタートできるか、年収別のお勧め物件、審査に通るための対策を紹介しました。

・不動産投資を行うサラリーマンが増えている

・不動産投資ローンで目安となる年収は?

・不動産投資ローンの審査基準は年収だけでない

・年収別の物件参考価格・お勧め不動産物件

・不動産ローンの審査に通る・融資金額が増やすための対策

また、冒頭で述べたように不動産投資はサラリーマンが副収入を得るための投資方法として人気が高まっています。

サラリーマンが不動産投資を行うメリットについては、以下の記事で詳しく紹介しています。併せてご一読ください。

>『不動産投資は副業にあたる?サラリーマンにこそ不動産投資をお勧めしたい4つの理由』

LIV PLUSでは不動産投資に関するコラムを随時アップしています。不動産投資を検討する際にご参考いただけますと幸いです。

.png)