「NISAってどうなの?」

「NISAと新NISAでは何が違うの?」

「NISAをやるメリットはあるの?」

などなど…

NISAについて疑問をお持ちの方はこの動画をご覧ください!

この動画では、株式会社リヴトラストの新人営業マンのたてがみが、NISAと新NISAの違い、NISAをやるメリット、不動産投資との比較、について解説していきます。

NISAを始めようとしている方、不動産投資と比較している方、どちらにもピッタリの内容ですので是非ご覧ください。

「NISAってどうなの?」

「NISAと新NISAでは何が違うの?」

「NISAをやるメリットはあるの?」

などなど…

NISAについて疑問をお持ちの方はこの動画をご覧ください!

この動画では、株式会社リヴトラストの新人営業マンのたてがみが、NISAと新NISAの違い、NISAをやるメリット、不動産投資との比較、について解説していきます。

NISAを始めようとしている方、不動産投資と比較している方、どちらにもピッタリの内容ですので是非ご覧ください。

【今回のまとめ】

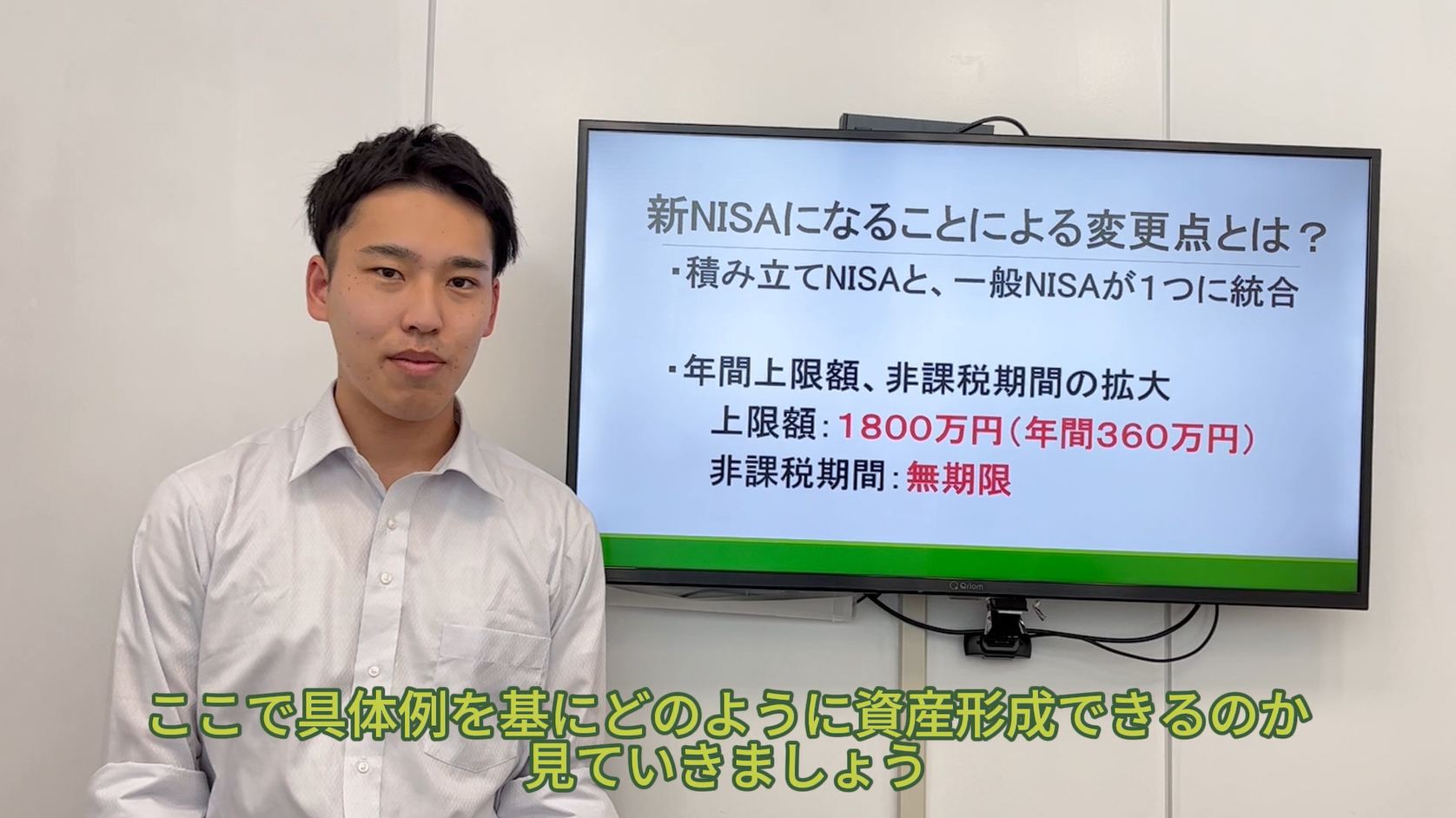

1.新NISAに移行することで運用の幅が広がる

⇒金額や期間が拡大することで、今まで以上に運用をしやすくなる

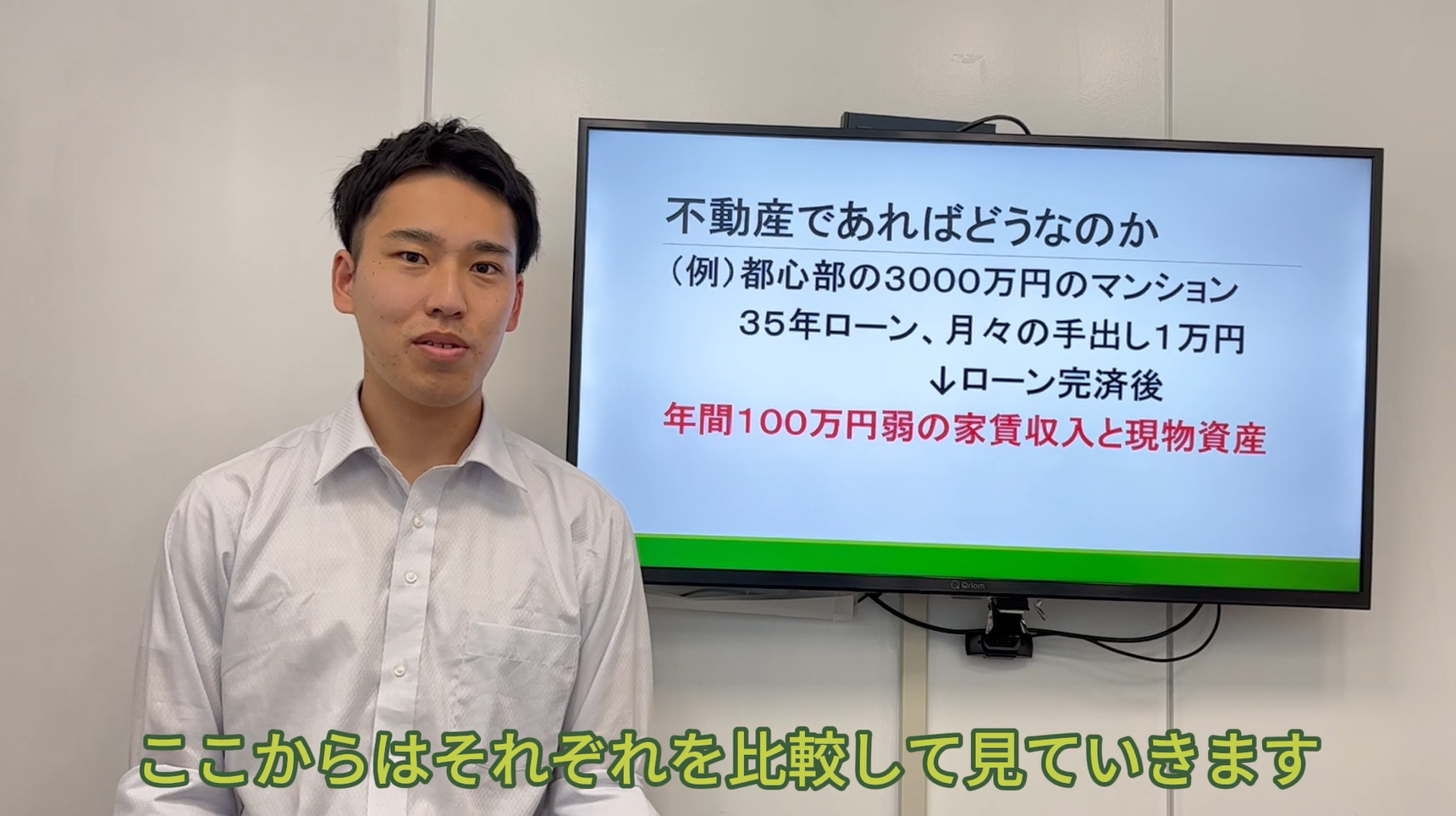

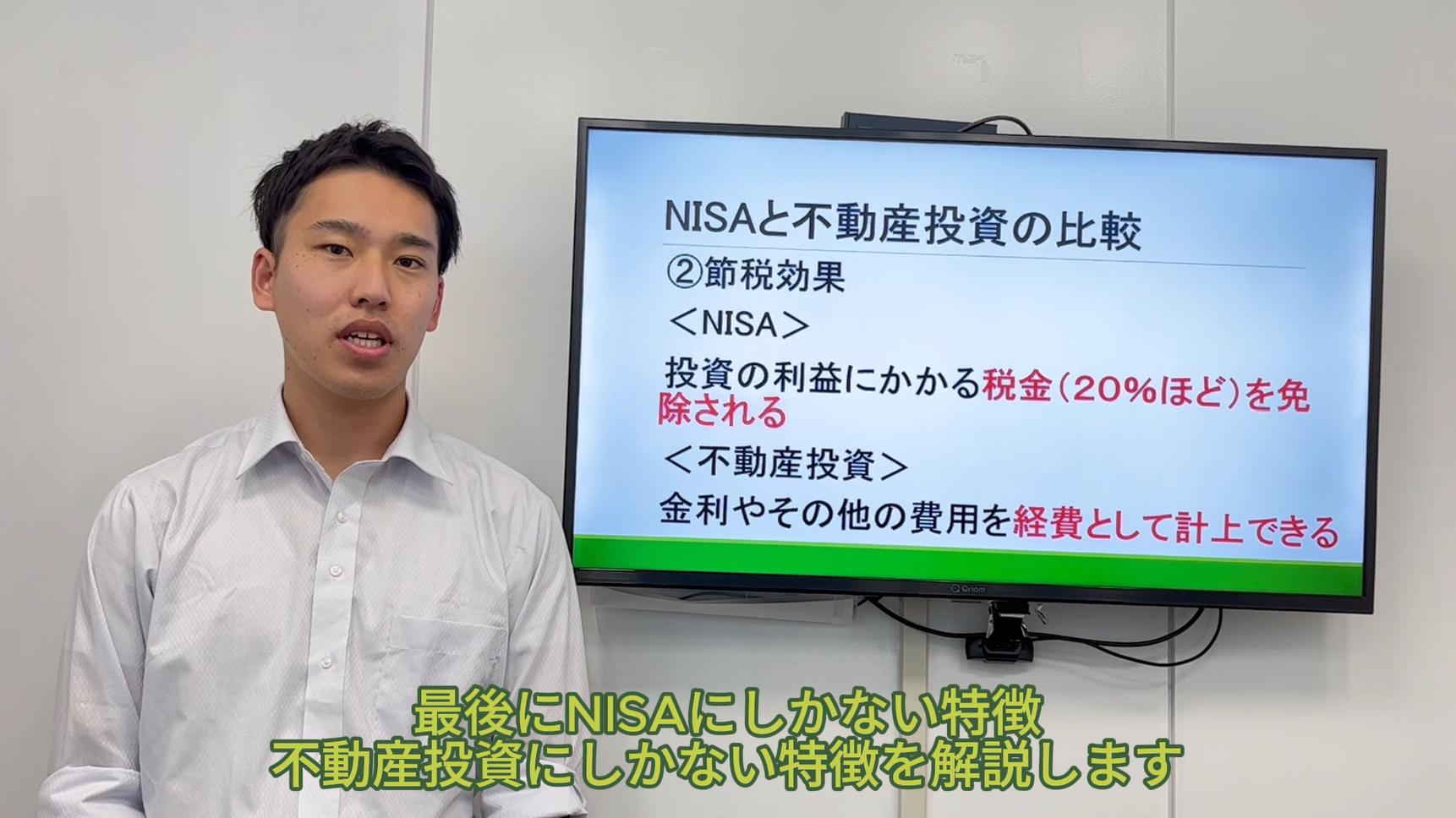

2.NISAと不動産投資それぞれにメリットがある

共通点もありますがそれぞれにしかない特徴もあるので、バランス良く取り組むことがおすすめです。

リヴトラストでは不動産投資に関する様々なセミナーを開催中です。費用は無料でオンライン開催ですのでお気軽にご参加ください。

\8月開催の【無料オンラインセミナー】はこちら!/