.png)

相続した不動産を所持し続けると、税金や維持管理費用がかかってしまいます。

負担に感じがちなこれらの費用は、実は、相続した3年以内に売却すればかなりの節税効果があるとご存じでしょうか?

このコラムでは、相続した不動産にかかる税金を抑えたい人に向けて、「3年以内に売却すると節税効果のある特例」についてご紹介します。

利用する際の注意点も解説しているので、不動産の税金をお得にしたい方はぜひ参考にしてみてください。

節税効果あり!不動産を相続したら覚えておくべき2つの特例とは?

不動産を相続すると、税金や維持管理費用を支払う必要があります。

しかし、不動産を所持し続けることに対してメリットを感じていない人も多いのではないでしょうか?

それなら、節税効果がありお得に不動産を売却できる2つの特例を把握しておきましょう。

それぞれの特例について、節税の特徴や魅力を紹介します。

不動産を相続したばかりという方は、各特例をチェックしてみてください。

1.相続財産を譲渡した場合の取得費の特例

2.被相続人の居住用財産(空き家)を売ったときの特例

なお、相続した不動産がマンションで売り時を考えている方は、以下の記事で売り時を見極める5つの判断基準について解説にしていますので、参考にしてください。

>『マンションの売り時を見極める5つの判断基準│2022年はマンションの売り時か?』

1.相続財産を譲渡した場合の取得費の特例

「相続財産を譲渡した場合の取得費の特例」とは、国税庁が設けている所得税(譲渡所得)に対する節税策の特例です。

通常、短期間で不動産を売却すると「相続税」と「譲渡所得税」の支払いが必要となってしまいます。2重の支払いとなるため、売主に大きな負担がかかります。

一方、この特例を利用すれば、一定金額を譲渡資産の所得費に加算できます。つまり、譲渡所得の税額を抑えることができるというわけです。

譲渡所得の計算方法を以下に記載しました。

・譲渡所得=土地の売却価格-(所得費+譲渡費用)

このうち、上で紹介した一定金額の加算は「所得費」に追加できます。

また、加算できる所得費は国税庁HPに掲載されている次の計算式で算出できるので、まずは相続した不動産をどれくらい節税できるのか確認してみてください。

※出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

特例の要件

この特例を利用できるのは以下の条件に該当する人だけですので、自分が当てはまるのかを確認しておきましょう。

・相続や遺族によって財産を取得した人

・相続税の課税対象者

・相続開始から3年以内に譲渡している

ここで肝心なのが「3年以内に譲渡を行う」ということです。不動産を相続したばかりの方や3年以内の方はぜひ特例を活用してみてください。

2.被相続人の居住用財産(空き家)を売ったときの特例

前述した特例と同様に、相続した不動産を空き家・更地にして売却したいと考えている方もいるはずです。

それなら、国税庁が設けているもう一つの特例「被相続人の居住用財産(空き家)を売ったときの特例」を活用しましょう。

この特例は、譲渡所得から最高3,000万円の控除が受けられます。簡単な課税額の計算例を挙げると次のようなイメージです。

・譲渡所得5,000万円の場合:5,000万円-3,000万円=課税額2,000万円

・譲渡所得3,000万円の場合:3,000万円-3,000万円=課税額0万円

特例の要件

ただし、条件が厳しく以下の項目に該当することが前提です。

・昭和56年5月31日以前に建築された不動産に限る

・区分所有建物登記がされていない建物に限る

・相続する直前に被相続人以外で居住していない場合に限る

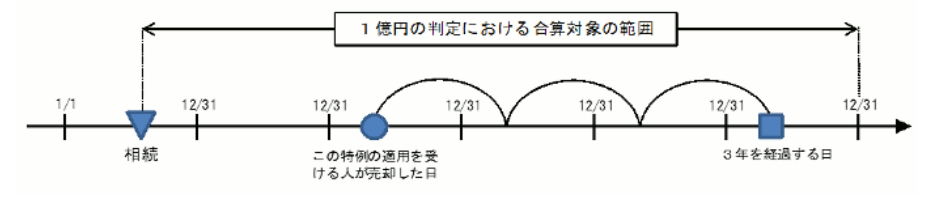

また、売却代金が1億円以下であることや、相続開始から3年目の年末までといった細かい条件が設けられています。

1億円の判定におけるイメージは以下の通りです。

※出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

不動産売却時の特例の活用において注意すべき2つのポイント

相続した不動産の売却は、特例を用いることで節税効果を期待できます。

ただし、特例には要件が細かく設定されているのが特徴です。特例を活用するなら以下2つのポイントを抑えておきましょう。

1.それぞれの特例は3年以内の不動産の譲渡が対象となる

2.2つの特例を併用できない

まず、本特例は3年以内に対応しなければいけません。

不動産を相続して時間が経っている場合には適用できない可能性もあるので、現在の相続期間をチェックしてみてください。

また、紹介した2つの特例は併用できません。

両方の特例の要件と相続した不動産の要件を確認しましょう。両方の特例が当てはまる場合は、節税効果を計算してより節税効果がある特例を利用してください。

まとめ:相続した不動産を売却するなら3年以内がメド

相続した不動産の売却を考えているなら、ぜひ3年以内に譲渡を完了させましょう。

なぜなら、本記事で紹介した特例の適用範囲が3年以内だからです。

譲渡所得を大幅に節税できるのはもちろん、金額によっては譲渡所得の課税額をゼロにできます。不動産を相続するならセットで覚えておきたい節税対策ですので、この機会に売却を検討してみてはいかがでしょうか。

不動産投資の節税に使える経費を知りたいなら、こちらの記事がおすすめです。経費として計上できる費用・できない費用について学べます。

>『不動産投資で節税|経費として計上できる費用とできない費用』

なお、株式会社リヴトラストでは様々な無料セミナーを開催しています。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に合ったセミナーにご参加ください。

▼開催中の無料セミナーはこちら▼

.png)

.png)