老後資金のことをどこまで考えているでしょうか?

年金2,000万円問題や年金受給額の減少など、老後の暮らしを脅かす話題をよく聞くようになって久しい昨今、将来に不安を感じている人も多いはずです。

このコラムでは、安定した老後を楽しみたいと考える方に向けて、老後資金を確保する手段としてマンション投資が効果的である理由をご紹介します。

また、老後に必要となる金額の目安も解説しているので、老後の資金確保の参考にしてみてください。

老後に必要な資金はいくら?

私たちが老後を迎えたとき、どれくらいの資金が必要になるのでしょうか。これは人によって多少の違いがありますが、ゆとりのある生活を送りたいなら「月36.4万円」が必要だといわれています。

一方、年金受給額は多くても「月30~34万円」で、この数字からも分かるようにすでに老後資金が不足している状況です。また、人によってはもっと年金受給額が減る場合もあります。

そこで、まずはこれらの金額が算出される内訳を見ていきましょう。

現在貯金だけで老後対策を考えている人は、こちらの記事で投資の必要性についてまとめられています。併せて参考にしてみてください。

>『貯金とマンション投資どちらが大事?|マンション投資をお勧めする理由を解説』

ゆとりある生活には月36.4万円が必要

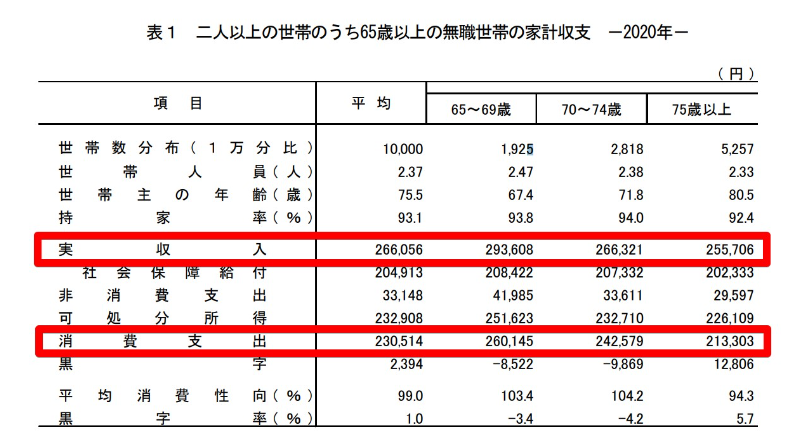

総務省で公開されている「家計調査年報2020年」を見ると、65歳以上の夫婦の場合、1世帯の月収入が最大平均25.6万円です。このうち消費支出は月「22.4万円」であるため、毎日同じような生活ができれば問題ありません。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)平均結果の概要」p.18

しかし、老後も旅行や趣味を満喫したい人はいるでしょう。

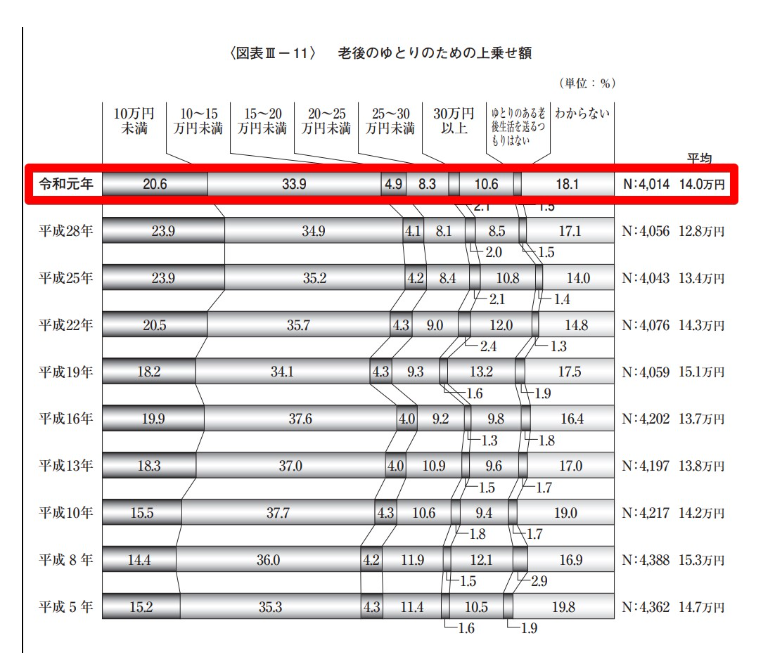

公益社団法人生命保険文化センターで公開されている「令和元年度 生活保障に関する調査」を見ると、老後のゆとりのための上乗せ金額として月平均「14.0万円」が求められていることが分かります。

出典:公益社団法人生命保険文化センター「令和元年度 生活保障に関する調査」p.90

つまり、月平均出費である22.4万円に14万円を上乗せした「36.4万円」がなければ、ゆとりある生活の実現が難しいというわけです。

年金受給額だけでは老後資金を賄えない

年金だけで老後資金を賄おうと考える人もいるでしょう。

では、日本年金機構から公開されている「令和4年4月分」の年金受給平均額を見ていきましょう。

上記の表を見ると分かるように、国民年金と厚生年金を足し合わせると「28.3万円」になります。つまり、ゆとりのある生活に必要な金額36.4万円を下回り、ゆとりのある生活が送れません。

これは「老後問題」として、国内で大きな問題に発展しています。早急に自分たちで老後資金を確保する必要性があるのです。

老後資金の確保にマンション投資を行うべき3つの理由

年金受給だけではゆとりのある生活を実現しづらくなった現在の日本において、どのような方法で老後資金を賄う必要があるのでしょうか。

人によっては、働いている会社の雇用期間を延長してもらい、労働する人もいます。しかし、老化によっていつまで働けるのか予測できない問題があるでしょう。また、若手と比べて生産性が低下することは避けられず、給与は下がることになります。

そこでおすすめしたいのが「マンション投資」です。

ここでは、老後資金の確保にマンション投資が効果を発揮する理由について3つの項目に分けてご紹介します。

1)老後の不労所得がつくれる

2)老後の節税策になる

3)管理を業者に任せられる

なお、マンション投資のことを初めて聞いた人は、こちらの記事で投資の必要性やノウハウついて学べます。併せて参考にしてみてください。

>『不動産投資を始める前に!初心者必読の基礎知識』

>『そもそもなぜ資産形成が必要なのか』

1)老後の不労所得がつくれる

マンション投資を行い、マンションの借手が決まれば、家賃収入が得られるようになります。マンションは長期にわたり住み続ける人も多く、継続的に安定した収入を確保できるでしょう。

つまり、定年を迎えて無職になった場合に、不労所得を生み出せます。老後に無理をして働かずに老後資金を増やし続けられるのです。

2)老後の節税策になる

マンション投資では不動産を購入して利益を得るため、次の費用が経費として認められます。

・固定資産税

・減価償却費

・ローン金利

・管理費

・修繕費

・管理会社委託費

経費は確定申告で処理します。

マンション投資にかかった経費を計上することで大きな節税効果を生み、老後資金を貯めやすくなるのが魅力です。

3)管理を業者に任せられる

マンション投資で購入した物件について、自身でマンション管理が必要だとイメージする人もいるでしょう。実は、マンション投資を行った物件は、不動産業者に管理を委託できます。

自身が動くことなく収益化が進められるため、老後に無理なく行える老後資金計画として利用できるでしょう。

まとめ:年金頼みになる老後こそマンション投資がおすすめ

現在の日本は少子高齢化の波を受け、老後資金の確保が難しい状態です。

ゆとりのある老後を楽しみたいなら、自身で資産形成を考える必要が出てきました。

そこで、老後資金の確保におすすめなのがマンション投資です。年金だけに頼らず余裕のある生活を手に入れるため、資産計画のひとつとして検討してみてください。

マンション投資の勉強を始めたい方は、以下記事で紹介する書籍がおすすめです。効率よくマンション投資を始めるコツを学んでください。

>『不動産投資の勉強ならこの本!【初心者向け】お勧め不動産投資本8選』

LIV PLUSではマンション投資に関するコラムを随時アップしています。不動産投資を検討する際にご参考いただけますと幸いです。

.png)