40代は住宅ローンや子どもの教育費など出費も増え、さらに老後の備えについても考えなければならない年代です。

おそらく、以下のような不安を抱えている方も多いのではないでしょうか?

『今のままで大丈夫かな?』

『いくらあれば老後に備えられるだろう…』

この記事では、そんな不安を抱える40代の方におすすめの資産形成の方法についてご紹介します。

40代から始める資産形成

厚生労働省の発表によると、2040年に65歳を迎える人口のうち男性の40%が90歳まで、女性の20%が100歳まで生きると見られています。

さらに、2007年に日本で生まれた子供の50%は107歳より長く生きると推計されています。

「人生100年時代」が本格的な訪れを迎えようとしており、この時代の経済背景を見据えた検討会議なども発足しています。

この記事をお読みの方は、おそらく30~40代の方が大半でしょう。

つまり、皆さんは100歳まで生きることを考えて、これからの資産形成を計画していく必要があるのです。

40代の資産形成|老後2,000万円問題

「老後2,000万円問題」という言葉を聞いたことがあるでしょうか?

2019年に金融庁の「市場ワーキング・グループ」が発表した報告書にて、夫65歳・妻60歳の夫婦の世帯(無職)では、30年間で約2,000万円が不足する、として話題になった問題です。

※出典:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

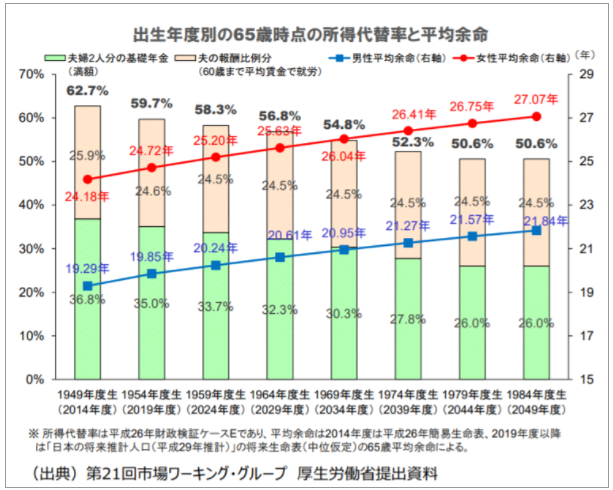

上のグラフを見ると、たとえば1979年度生まれの世代では、年金を受け取り始める65歳時点における年金額が、現役時代の手取り額と比べてどのくらいの割合かを示す「所得代替率」が約50%しかないことがわかります。

※出典:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

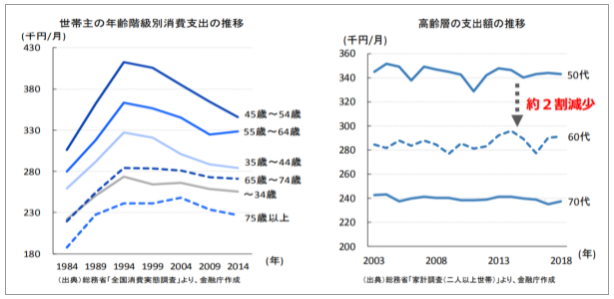

一方で、支出額の推移を見ると、60代における支出は現役時代と比べて20%減程度にとどまっていることがわかり、この収支の差から毎月の赤字が発生すると見られているのです。

これが、余命である約30年間において2,000万円に達するとされています。

以下引用。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1300万円、30 年で約2000万円の取崩しが必要になる。

当然ながら、「65歳を過ぎても働き続ける」という選択肢も一般的になってくるわけですが、現役時代のような収入を得ることは簡単ではないでしょう。

だから、資産形成が必要になってくるのです。

『自分はいくら必要?』試算のための手順3つ

自分の生活スタイルではいくらの資産が必要になるのか?それを把握するためには、次の3手順で試算します。

1.退職後の支出を見積もる

2.退職後の収入を見積もる

3.老後に必要な金額を計算する

手順1.退職後の支出を見積もる

退職後には主に以下の費用がかかります。

・食費などの生活費

・住宅ローン

・子どもの教育費

・子どもの結婚や出産などにかかる費用

・自宅の維持費

・家具家電の買い替え

・自動車の維持費や買替え費

・趣味にかかる費用

などを想定して、老後にどのくらいの支出がありそうかを把握しましょう。

手順2.退職後の収入を見積もる

次は、退職金や年金など老後に得られる収入の合計を計算します。老後も就業を想定している場合、その収入も考慮します。

手順3.老後に必要な金額を計算する

得られた収支の差を人生100年時代に照らして余命と併せて考えることで、老後に必要な金額が見えてきます。

40代の資産形成|平均貯金額はいくらぐらい?

一般的な40代はどのくらいの預貯金額があるのでしょうか?

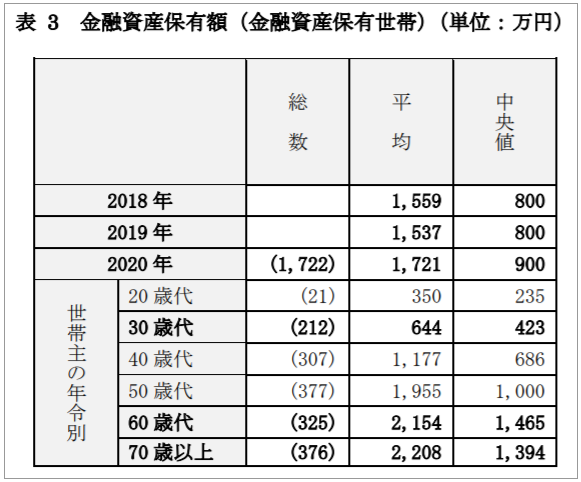

令和2年の世論調査の結果によれば、40代の二人以上世帯における平均貯金額は550万円でした。また、預貯金以外の金融資産を含めた保有額では平均1,177万円でした。

※出典:「家計の金融行動に関する世論調査(2020 年)」の調査結果

※出典:「家計の金融行動に関する世論調査(2020 年)」の調査結果

資産のほとんどを預貯金で構成していることが多い傾向ですが、預貯金だけでは利息に期待することができませんから資産として運用することは難しく、結局は老後の資金不足に別途備える必要があります。

40代の資産形成|貯金を増やす3つの方法

今の生活のまま老後の資金不足に備えて貯金を増やす場合、40代では以下3つの方法が効果的です。

1.ムダな出費を減らす

2.固定費(保険など)を見直す

3.毎月の貯金額を決める

方法1.ムダな出費を減らす

いわゆる「節約」です。

まずは、現在の支出を整理することで出費の実態が見えてきます。

すると思わぬムダ遣いが発覚することも珍しくありません。『本当に必要か?』を考えて、ムダな出費を減らし貯金に回しましょう。

方法2.固定費(保険料など)を見直す

次は、「保険料などの固定費の見直し」です。

少々手間に感じるかもしれませんが、固定費は家計の大きな負担になりがちなので、これらを見直すことで収支がスッキリします。

40代になると複数の保険・保障に加入しているケースが多く、保障内容が重複していることも珍しくありません。

方法3.毎月の貯金額を決める

「毎月の貯金額を決める」ことも大事な方法です。

毎月の収入から生活費を支出し、残った金額で貯金していませんか?

これでは貯金額を増やすことは難しくなってしまいます。自身に必要な貯金額を計算し、そこから逆算して月々の貯金額を事前に決めておくと良いでしょう。

40代の資産形成は「貯金」だけは難しい

貯金を増やすことも大切ですが、貯金だけで資産形成することは難しいと理解しなければなりません。

記事作成時点における預金金利は、普通預金で0.001%程度、定期預金で0.01%程度と、いずれも過去最低の水準を更新しているような状態です。

また、現金はインフレーションによって資産価値が下がるリスクがあります。物価が上昇してしまえば、せっかくの貯金もまったくの不足になってしまう恐れがあるのです。

だからこそ、40代の今から資産形成を行う必要があります。

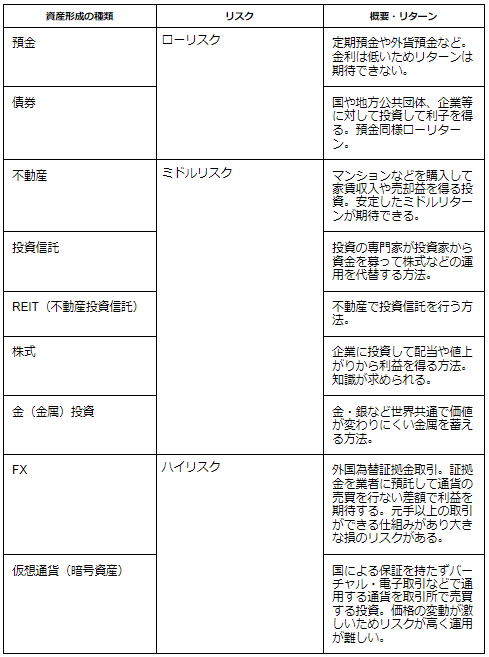

40代におすすめの資産形成|運用・リスク・リターン

『資産形成ってどんな方法があるの?』と思っている方もいらっしゃるでしょうから、ここでは40代におすすめの資産形成・運用方法を紹介します。

なお、基本的に資産形成のための投資リスクはリターンに比例します。

「ハイリスク・ハイリターン」という言葉を聞いたことがあるでしょう。

高いリスクを取ればそれだけ高い見返りが期待できるという意味で、リスクが低い場合は「ローリスク・ローリターン」になります。

40代の資産形成は「不動産投資」がおすすめ

預貯金ではほとんどリターンを期待できず、一方でFXや仮想通貨はリスクが大きすぎるため安定した運用には不向きです。

まだまだ出費も多く責任の大きい40代の資産は、「ミドルリスク・ミドルリターン」の投資によって形成することをおすすめします。

ミドルリスクの投資の中でも特におすすめなのが、安定性も高く必要な元手も抑えられる不動産投資です。

不動産投資は価格変動が少なく安定している

不動産投資のメリットの一つは「安定性」です。

株式のように激しいアップダウンがありませんので、安定した家賃収入が期待できます。

そのため、大きなリスクを取ることが難しい40代には最適な投資です。

不動産投資は少額の元手でも始められる

不動産投資は「レバレッジ」を利かせられることが魅力です。

レバレッジとは「てこの原理」という意味で、少ない力で大きな結果を得られることを指します。

不動産投資はローンを利用します。その返済は家賃収入からしていくため、元手が少なくても始められるのが不動産投資の最大の魅力なのです。

会社員や公務員の方などは特に、「勤務している立場」だからこそ得られる社会的信用を利用してローン=「レバレッジ」をフル活用しましょう。

手元にキャッシュを残しながら運用できるため、40代におすすめの投資と言えます。

不動産投資を40代で始める際に必要な知識

40代の資産形成で初めての不動産投資を考える方は、以下の記事からスタートに必要な知識を確認することができます。

メリット・デメリットなども紹介していますので、ぜひご覧ください。

>『不動産投資の初心者に必要な5つのノウハウ│始め方は?いくら必要?成功のコツは?』

まとめ

現在の40代は人生100年時代を見据えなければならず、一般的には65歳以降の30年間で2,000万円程度の不足が生じることがわかりました。

これをカバーするために老後も働き続けることが考えられますが、現役ほどの収入を得ることは難しく、一定の年齢を超えてからは労働自体も難しくなります。

今から預貯金を増やすことも大切ですが、平均的な預貯金額では老後をカバーすることはできず、なんらかの方法で資産形成をしなければなりません。

資産形成の方法はいくつかありますが、40代という年代としてはミドルリスク・ミドルリターンの投資が最適です。

そして、ミドルリスクの投資の中でも、安定性とレバレッジの観点から特に不動産投資がおすすめできます。

株式会社リヴトラストでは様々な無料セミナーを開催中です。

テーマごとに設けられた複数のセミナーをご用意しておりますので、ご自身に必要なセミナーにご参加ください。

>無料セミナーは随時開催中

LIV PLUSでは不動産投資に関するコラムを随時アップしています。不動産投資を検討する際にご参考いただけますと幸いです。

>コラムはこちらでチェック

.png)