.png)

団塊世代が後期高齢者となることで、社会保障費の増大や労働力不足などが懸念される「2025年問題」ー。

その時期が刻一刻と迫っていますが、その先に「2040年問題」があるのをご存知でしょうか?

実は、この「2040年問題の方が深刻なのでは?」と懸念されています。

この記事では、2040年問題の概要、2025年問題と2040年問題の違い、2040年問題が不動産投資に与える影響、などについて解説していきます。

\ 無料で情報ご提供中、かんたんに視聴できます /

2040年問題とは?

「2040年問題」とは、少子化による人口減少と団塊ジュニア世代の高齢化が重なり、高齢者の人口がピークを迎える問題です。

2023年8月に国立社会保障・人口問題研究所が発表した「日本の将来推計人口」によれば、2040年の総人口は約1億1,092万人まで減少し、実にそのうちの35%となる3,921万人が65歳以上の老年人口になると予測されているのです。

これによって、東京・大阪・名古屋の三大都市圏だけでなく地方都市も従来の人口構成ではなくなり、行政サービスにほころびが生まれます。

要するに、企業の各種制度やサービスも時代にそぐわなくなり人口増加に伴い過去に行ったインフラ整備の維持管理に費用がかかってしまい、結果、財政を圧迫してしまう可能性があるのです。

また、2040年問題によって以下の2点も問題視されています。

1.地方都市の減少

2.社会保障制度の危機

問題視1.地方都市の減少

2040年問題による人口減少に伴い、問題視されているのが地方都市の減少です。

2014年5月に日本創成会議の人口減少問題検討分科会が公表した調査結果によれば、全国の市区町村のうち896が消滅する可能性があるという結果が出ています。

調査対象となる1,800市区町村のうち、実に、半数が消滅してしまうというわけです。

その理由として、地方からの人口流出が続き、20~39歳の若年女性の人口が50%以上も減少する可能性が高いとされています。

問題視2.社会保障制度の危機

2040年問題によって社会保障制度の危機も懸念されています。

現在の社会保障制度は若者が高齢者を支えている仕組みになっていますが、高齢者が増え若者が減ることでその仕組みは厳しくなります。

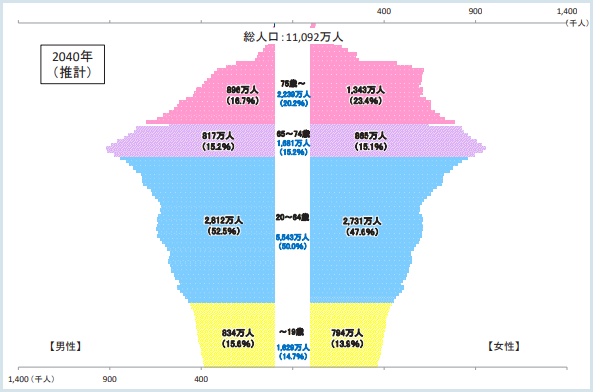

※引用元:令和2年版 厚生労働白書

※引用元:令和2年版 厚生労働白書

上記は、「令和2年版 厚生労働白書」に掲載されている人口ピラミッドです。

2040年には、1971~1974年の第二次ベビーブームに生まれた“団塊ジュニア世代が65歳以上になる”ことから、65歳以上になる世代がピラミッドで最も高い山になるのです。

高齢者が増加することで社会保障費は増額が見込まれ、2040年の総額は2018年の約1.5倍になる見通しです。内訳としては、年金が約1.3倍、医療が約1.7倍、介護が約2.4倍になっています。

もちろん、このまま何もしないでおくと社会保障制度が危機に瀕してしまうため、厚生労働省は「2040年を展望した社会保障・働き方改革本部」を設置し、給付と負担の見直しなどによる社会保障制度を持続させていくための取り組みを開始しています。

2025年問題と2040年問題の違い

「2025年問題」についてはご存知の方も多いかもしれませんが、「2040年問題」についてはまだ聞きなれない方も多いかもしれません。

「2025年問題」とは、団塊世代が75歳以上の後期高齢者になり、社会保障制度や労働人口減少などの社会問題の総称を指します。

「2040年問題」については前述した通りで、同じように高齢化社会が進むことによる労働力不足や社会保障が問題視されています。

では、2025年問題と2040年問題の違いは何なのでしょうか?

それは、“深刻さ”と“社会に与える影響の大きさ”です。

・高齢者人口:2025年は「過渡期」、2040年は「ピーク」

・社会保障:2025年は「費用不足」、2040年は「持続可能性の危機」

高齢者人口:2025年は「過渡期」、2040年は「ピーク」

2025年問題と2040年問題の違いを高齢者人口で見てみると、2025年は「過渡期」なのに対して2040年は「ピーク」を迎えます。

2025年時点では高齢者の人口増加はまだ過渡期にすぎませんが、65歳以上の高齢者はその後も増え続け、2040年にはピークを迎えると予想されているのです。

社会保障:2025年は「費用不足」、2040年は「持続可能性の危機」

2025年問題と2040年問題の違いを社会保障で見た場合、2025年は「費用不足」なのに対して2040年は「持続可能性の危機」が問題視されています。

2025年に団塊世代が後期高齢者となることで社会保障費用の不足が大きな問題とされていますが、2040年問題では不足どころの話ではなく社会保障の持続自体が危ぶまれているのです。

【一緒に読みたい記事】

>【2025年問題】不動産価格が大暴落?2つの見極め方を解説

>2025年問題による人材不足|建築業や不動産への影響は?

2040年問題による不動産投資への影響は?

これから不動産投資の取り組みを検討している方は、2025年問題や2040年問題について聞くと「不動産投資を始めても大丈夫かな?…」と不安を抱いてしまうかもしれません。

結論から言うと、不動産投資の中でもマンション投資は安心して取り組めます。

その理由は、2060年までは「単独世帯数」に大きな変化がないからです。

2060年までは「単独世帯数」に大きな変化がない

前述したように、これからの日本は人口減少が進んでいくため不動産投資への影響を心配されている方も多いかもしれませんが、都心部にある単身者向けマンションは今後も需要が見込めます。

東京都の総世帯数は2030年にピークを迎え2040年から緩やかに減少していくものの、単独世帯数は2060年まで大きな変化がないと予想されています(東京都発表の数値による)。

東京都の単独世帯は総世帯数の約半分を占めていますが、単独世帯(一人暮らし)はマイホームを購入するよりもマンションなどの賃貸物件に住むことがほとんどです。

実際に、2018年4月に国土交通省が発表した「土地問題に関する国民の意識調査」内に記載されている住宅の所有に関する意識調査では、「借家(賃貸住宅)で構わない」と回答した人が17.8%いてその数値は年々上昇しています。

また、今後は地方都市からの人口流出が続き、ますます東京に人口が集中することが予想されます。

このことからも、単独世帯が多い東京では今後も単身者向けマンションの需要が見込める、というわけです。

ただし、“単身者向けマンションならどこでも良い”というわけではなく、人口減少の激しいエリアを避けつつ、単身者向けの物件で不動産投資をするのがおすすめの方法と言えるでしょう。

なお、人口減少による不動産投資への影響については、以下の動画で詳しく解説しています。

>リヴトラストが不動産投資について解説|人口減少による不動産投資への影響は?

2045年時点での「地域別推計人口」からも東京は安心

2018年に国立社会保障・人口問題研究所が発表した「日本の地域別将来推計人口 」によれば、2015年の総人口を100とした際、2045年時点では以下のようになると予想されています。

.png)

各都道府県の中でも、エリアによっては「人口が増加する」「人口が減少する」と違いが出てくる可能性もあります。

そのため、これから不動産投資を行う際のエリア選択は、各自治体が公表している推移や調査書などを確認し、人口減少率が低いエリアの物件を選ぶことが重要です。

なお、近年はコロナの影響により働き方や生活様式に変化が見られ、東京に隣接している神奈川や千葉に移転・移住する方も増えていますので、その時の状況に合ったエリア選択をするようにしましょう。

2040年問題の対策に不動産投資がおすすめ

2040年問題の対策として不動産投資がおすすめです。

理由は、2040年問題によって国の財政状況が悪化する可能性があり、そのための対策が必要だからです。

2019年5月に厚生労働省が発表した「2040年を展望した社会保障・働き方改革本部のとりまとめについて」では、健康寿命を75歳以上に延ばすと共に70歳までの就業機会の確保を政策課題として組み込んでいます。

このままでは社会保障が膨らむばかりで抑制する必要があり、そのための施策として、「年金の支給年齢の引き上げや支給額の切り下げが行われるのでは?」との見解も…。

もしかしたら、定年後は会社側の制度によって引き上げられた年金支給年齢を迎えるまでは、ご自身の預貯金を切り崩して生活をしなければならない可能性もあります。

現状、老齢基礎年金や厚生年金は原則として65歳から受け取ることが可能ですが、希望すれば60~65歳になるまでの間に繰り上げて受け取ることもできます(繰り上げ受給)。

それを聞くと、「繰り上げて受け取った方が得なのでは?」と思う方もいるかもしれませんが、繰り上げ受給を請求したタイミングによっては支給額が減額されてしまうのです…。

また、定年後に働かない場合、年金以外に定期収入がなくなってしまう方も多いと思います。

そのためにも、「年金対策」の一環として不動産投資で家賃収入を得るなどの対策を行う必要があるのです。

特に、資金に余裕がある方や人口増加が見込まれるエリアに馴染みがある方には、不動産投資はおすすめと言えます。

「年金対策」に不動産投資をおすすめする4つの理由

年金対策として不動産投資をおすすめする理由は4つあります。

1.“私的年金”としての役割がある

2.節税対策にもなる

3.管理に手間がかからない

4.インフレリスクに強い

理由1.“私的年金”としての役割がある

不動産投資は家賃収入を得られるのが最大の魅力です。

不動産の中でもマンションは長期で住み続ける方も多いことから、長期的かつ継続的に安定した収入確保が期待できます。

そのため、定年を迎えても家賃収入という不労所得が、年金とは別の“私的年金”としての役割を果たしてくれるのです。

理由2.節税対策にもなる

不動産投資を行うと、「管理費」「修繕費」「固定資産税」などの必要経費を確定申告で計上できます。

また、給与所得と不動産投資でかかった費用を相殺(損益通算)できるため、その結果、節税対策にもなるというわけです。

理由3.管理に手間がかからない

不動産投資を行う上で「管理が大変そう…」というイメージがあるかもしれませんが、ほとんど手間はかかりません。

入居者募集・修繕などの物件管理・クレーム対応などは全て管理会社に委託できるため、本業が忙しい方でも安心して取り組めます。

理由4.インフレリスクに強い

インフレとは、お金の価値が下落し物価が上昇する現象で、インフレが進むと消費者は購入に慎重になり、物が売れなくなってしまいます。

しかし、投資の際に不動産など有形物の購入が必要になる現物資産はインフレの影響を受けにくいため、安定した収入を確保できるのです。

【一緒に読みたい記事】

>マンション投資は年金対策になるのか?マンション投資をおすすめする理由を解説

>老後資金が足りない!問題解決にマンション投資が効果的な3つの理由

まとめ

今回は「2025年問題」の先にある「2040年問題」について解説してきました。

2040年以降は、社会保障のひっ迫や労働人口の低下によって、社会保障や年金への影響が危惧されています。

そのためにも、今のうちから将来の資金形成を行っておくことが重要です。

人口減少が進んでも2060年までは単独世帯数に大きな変化がないことから、不動産投資は今後も安心して行えます。

ただし、単身者向けマンションならどこでも良いというわけでなく、働き方や生活様式に見合う物件を選ぶことが大切です。

この記事をご覧になり不動産投資にご興味をお持ちいただいた方は、お気軽にご相談ください。

なお、リヴプラスを運営するリヴトラストでは、不動産投資に関するオンラインセミナーを開催中です。

費用は無料で、セミナー後には講師との質疑応答や個別面談も実施しておりますので、不動産投資に関してご不明点やご質問がある方は是非ご参加ください。