「投資に興味はあるけれど、何から始めればよいのかわからない」

「将来のためにお金を増やしたい。でも、損をするのは怖い」

このように感じている方は、決して少なくありません。資産形成について調べると、株価の予測や利回りの比較、節税制度、金融商品の名前が次々と出てきます。知識を得ようとするほど、かえって判断が難しくなってしまうこともあるでしょう。

経済評論家・山崎元さんと大橋弘祐さんによる『難しいことはわかりませんがお金の増やし方を教えてください』は、こうした初心者の迷いに対し、「複雑に考えすぎず、合理的な仕組みを作る」という視点を提示した一冊です。

資産形成で大切なのは、一度の投資判断で大きな利益を狙うことではありません。生活を守るお金を確保したうえで、無理のない金額を長期的に積み立て、必要以上に感情で判断しない仕組みを作ることです。

この記事では、本書の考え方を参考にしながら、会社員や投資初心者の方が実行しやすいように、お金を増やすための考え方を10のステップに整理して解説します。NISAやiDeCo、個人向け国債に加え、不動産投資を検討する際に押さえておきたい視点についても紹介します。

この記事の前提

資産形成の方法に、誰にとっても同じ正解があるわけではありません。収入、家族構成、住宅購入の予定、許容できるリスクによって、適した選択肢は変わります。制度や商品のメリットだけでなく、リスクや制約も理解したうえで判断することが重要です。

この記事でわかること

なぜ「お金を増やすこと」が難しく感じられるのか

お金を増やしたいと思ったとき、多くの方は「何に投資すればよいか」から考え始めます。しかし、商品選びから入ると、値上がりしそうな銘柄、人気の投資信託、高利回りの商品など、目の前の情報に振り回されやすくなります。

本来、先に考えるべきなのは「何のために、いつまでに、どの程度のお金を準備したいか」です。老後資金を準備したいのか、子どもの教育費を備えたいのか、数年後の住宅購入資金を確保したいのかによって、取れるリスクも選ぶべき方法も変わります。

たとえば、10年以上使う予定のない資金であれば、価格変動を受け入れながら長期的な成長を目指す選択肢があります。一方、近いうちに必要になる生活費や教育費まで投資に回してしまうと、価格が下がった時期に取り崩さなければならない可能性があります。

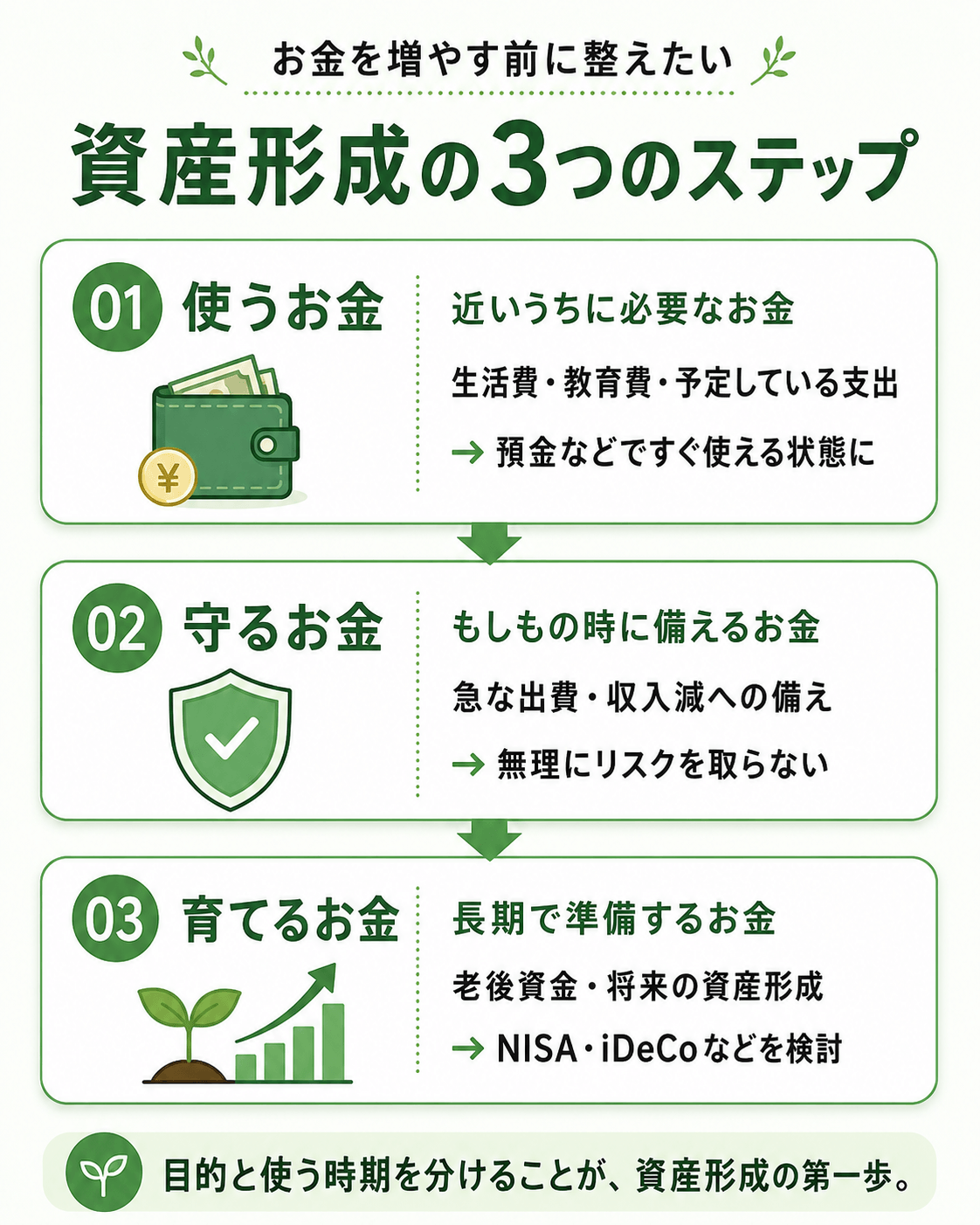

つまり、資産形成は「増やす方法」だけでは成り立ちません。使うお金・守るお金・育てるお金を分け、自分の生活に合った順番で仕組みを作ることが出発点になります。

STEP 1:資産形成の目的と期限を言葉にする

最初に行いたいのは、口座開設でも商品購入でもなく、目的の整理です。「将来が不安だから」という理由だけでは、価格が下落したときに積立を続けるべきか、生活を優先すべきか判断しにくくなります。

まずは、準備したいお金を時期別に書き出してみましょう。1〜3年以内に必要な引っ越し費用や結婚費用、5〜10年先の教育費、20年以上先の老後資金では、同じ「貯めるお金」であっても扱い方が異なります。

整理の例

・近い将来に使うお金:現金や預金を中心に確保する

・10年以上使う予定のないお金:長期・分散・積立による運用を検討する

・老後のために準備するお金:税制優遇制度の活用も検討する

目的と期限が明確になれば、「今流行しているから」ではなく、「自分に必要だから」という基準で制度や商品を選びやすくなります。

STEP 2:まずは生活を守る資金を確保する

投資を始める前に確認したいのが、急な出費や収入減に備えるお金です。病気や転職、家電の故障、家族に関する支出など、生活では予想していなかった支払いが発生することがあります。

こうした資金まで投資に回していると、市場が下落しているタイミングで売却せざるを得ず、損失を確定してしまう可能性があります。だからこそ、生活費とは別に、すぐ引き出せる預金などで一定の備えを持つことが重要です。

必要額は、雇用の安定性や家族構成によって異なります。毎月の生活費を確認し、「万が一収入が途絶えた場合に、何か月分あれば落ち着いて対応できるか」を考えるとよいでしょう。資産形成は、余裕資金で継続できてこそ意味があります。

STEP 3:毎月の収支を把握し、先取りで積み立てる

資産形成を続けるうえで、特別な才能よりも効果が大きいのが「毎月いくら積み立てられるか」を把握することです。収入が入った後に自由に使い、余った分だけ貯蓄しようとすると、月によって金額がばらつき、積立が習慣になりにくくなります。

そこで有効なのが、給料日に合わせて一定額を自動で貯蓄・積立に回す「先取り」の仕組みです。最初から生活費と切り分けることで、毎月判断する負担を減らせます。

「手取りの何%を貯めるべきか」は、あくまで目安であり、無理に高い金額を設定する必要はありません。家賃や子育て費用の負担が大きい時期は少額から始め、昇給や固定費の見直しができたタイミングで増額する方法も現実的です。続かない金額を設定するより、生活を圧迫しない範囲で長く続けることの方が重要です。

STEP 4:固定費や高金利の借入を見直す

投資の利回りを考える前に、家計から継続的に出ていく費用を見直すことも大切です。通信費、保険料、使っていないサブスクリプション、必要以上に高い住居費などは、一度見直せばその後の積立余力を継続的に生み出せます。

また、カードローンやリボ払いなど、金利負担の大きい借入がある場合は、投資よりも返済を優先した方が家計改善につながるケースがあります。投資による利益は保証されませんが、返済によって将来支払う利息を減らす効果は比較的把握しやすいためです。

お金を増やすというと、どうしても新しい投資を始めることに目が向きます。しかし、支出や負債を整えることも、資産形成の重要な一部です。

STEP 5:NISAは「利益が非課税になる制度」として理解する

長期的に投資を行う場合、検討しやすい制度の一つがNISA(少額投資非課税制度)です。通常、株式や投資信託の売却益や配当・分配金には税金がかかりますが、NISA口座で購入した対象商品の利益は、制度の範囲内で非課税になります。

2024年からのNISAでは、非課税保有期間が無期限となり、つみたて投資枠と成長投資枠を併用できます。年間投資枠は合計最大360万円、非課税保有限度額は生涯で最大1,800万円とされています。

NISAで注意したいこと

NISAは、投資による利益への課税を抑えられる制度であり、元本や利益を保証する制度ではありません。購入した商品の価格が下がれば、NISA口座であっても損失が生じます。生活防衛資金や近いうちに使うお金ではなく、長期的に運用できる資金で検討することが基本です。

金融機関を選ぶ際は、取扱商品、手数料、積立設定のしやすさ、サポート体制などを比較し、自分が継続しやすい環境を選びましょう。

STEP 6:投資商品は「低コスト・分散・長期」の観点で選ぶ

NISA口座を開設しても、どの商品を購入するかは自分で判断する必要があります。本書で紹介される考え方の中心にあるのは、特定の企業や相場の予測に賭けるのではなく、幅広い資産に分散し、長期的に保有するという発想です。

たとえば、全世界の株式市場に連動することを目指すインデックスファンドは、一本で国内外の多数の企業に分散投資できる選択肢の一つです。個別の国や企業の将来を正確に予測し続けることは容易ではありません。そのため、投資初心者にとっては、分散された低コストの商品を毎月積み立てる方が管理しやすい場合があります。

ただし、全世界株式を含む株式型の商品は、経済状況によって大きく値下がりすることがあります。「人気があるから」「一本で分散できるから」という理由だけで選ぶのではなく、価格が下落しても保有を続けられる金額かどうかを考える必要があります。

商品を比較するときは、投資対象、信託報酬などのコスト、価格変動の大きさ、積立対象となっているかを確認しましょう。重要なのは、短期間の成績が良い商品を探し続けることではなく、自分が納得して継続できる仕組みを選ぶことです。

STEP 7:iDeCoは節税効果だけでなく「引き出し制限」も確認する

老後資金を準備する制度として、iDeCo(個人型確定拠出年金)も選択肢になります。iDeCoは、自分で掛金を拠出し、自分で運用商品を選んで老後資金を準備する私的年金制度です。掛金は全額所得控除の対象となり、運用益も非課税で再投資されるなどの税制上のメリットがあります。

一方で、iDeCoの資産は原則として60歳からの受け取りとなり、加入期間等によっては受給開始年齢が後ろ倒しになります。住宅購入や教育費など、60歳より前に使う可能性がある資金を積み立てる目的には向かない場合があります。

また、加入区分や勤務先の企業年金制度によって掛金の上限や加入条件が異なります。会社員の方は、勤務先の企業年金や退職金制度を確認したうえで、NISAとiDeCoのどちらをどの程度活用するか検討するとよいでしょう。

NISAとiDeCoの考え方

NISAは必要に応じて売却・引き出しができる一方、iDeCoは老後資金を目的に引き出しが制限されています。どちらが優れているかではなく、使う時期や目的に合うかどうかで判断することが大切です。

STEP 8:「守るお金」は値動きの小さい置き場所を検討する

すべてのお金を株式などの値動きがある商品で運用する必要はありません。生活防衛資金や数年以内に使う可能性があるお金は、増やすことよりも、必要なときに使えることを優先すべきです。

普通預金や定期預金に加え、当面使う予定のない守りの資金については、個人向け国債を検討する方法もあります。個人向け国債には、変動10年、固定5年、固定3年の種類があり、変動10年は実勢金利に応じて半年ごとに適用利率が変わります。

変動10年は、発行後1年を経過すれば中途換金が可能で、財務省は中途換金時も元本割れなしと案内しています。ただし、中途換金時には直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。また、国債である以上、発行体である日本国の信用状況に関するリスクも確認したうえで検討することが大切です。

「守るお金」は、最大限の利回りを求めるための資金ではありません。相場が不安定なときでも生活や積立を継続できるようにする、安全網として位置づけることが重要です。

STEP 9:相場を予測するより、続けられるルールを作る

投資を始めた後、多くの人が直面するのが価格変動への不安です。株価が大きく下がれば、「今すぐ売った方がよいのではないか」と感じます。反対に、価格が上がり続けると、「もっと大きな金額を投資しなければ損だ」と焦ることもあります。

しかし、将来の相場の動きを正確に予測し、毎回最適な売買を行い続けることは簡単ではありません。だからこそ、資産形成では、毎月の自動積立、投資額の上限、生活防衛資金を取り崩さないといった、自分が守れるルールをあらかじめ決めておくことが有効です。

もちろん、何も確認せず放置すればよいわけではありません。結婚、出産、転職、住宅購入など、生活の前提が変わったときには、積立額や資産配分を見直す必要があります。日々の値動きで判断を変えるのではなく、人生の変化に応じて計画を点検する。これが、長期的に続けやすい資産形成の考え方です。

STEP 10:金融資産だけでなく、自分に合う資産形成を比較する

NISAやiDeCoを活用した積立投資は、少額から始めやすく、日常的な管理の手間を抑えながら資産形成を続けやすい方法です。一方で、将来の収入源をどのように持つかという観点では、金融資産以外の選択肢を比較する方もいます。

その一つが、不動産投資です。不動産投資は、物件を取得し、入居者からの賃料収入をもとに運用する方法です。融資を活用できる場合があることや、長期的な家賃収入を目指せることは特徴ですが、空室、家賃下落、修繕費、金利上昇、売却価格の変動などのリスクもあります。

そのため、「NISAと不動産投資はどちらが得か」と単純に比べるのではなく、目的、資金の流動性、借入の有無、管理の手間、リスクの種類を整理して判断する必要があります。NISAやiDeCoによる積立を行いながら、不動産投資について情報収集をするという考え方もありますし、無理に複数の方法を選ぶ必要もありません。

資産形成で確認したい4つの判断軸

1. 何のために、いつまでに資産を準備したいか

2. 一時的な値下がりや支出増に耐えられるか

3. 必要なときに換金・取り崩しができるか

4. 自分で理解し、納得して継続できる方法か

まとめ:お金を増やす第一歩は、商品選びではなく「仕組みづくり」

『難しいことはわかりませんがお金の増やし方を教えてください』から学べる大切な視点は、資産形成を必要以上に複雑にしないことです。値上がりする商品を当て続けることではなく、生活を守りながら、長期的に継続できる仕組みを整えることが基本になります。

今回紹介した10ステップを、もう一度整理すると以下の通りです。

STEP 1:目的と期限を整理する

STEP 2:生活を守る資金を確保する

STEP 3:先取りで積み立てる

STEP 4:固定費や借入を見直す

STEP 5:NISAの特徴とリスクを理解する

STEP 6:低コスト・分散・長期の観点で商品を比較する

STEP 7:iDeCoの税制メリットと引き出し制限を理解する

STEP 8:守るお金の置き場所を考える

STEP 9:相場に振り回されない継続ルールを作る

STEP 10:複数の資産形成方法を目的に応じて比較する

最初からすべてを実行する必要はありません。まずは毎月の収支を把握する、必要な生活防衛資金を考える、NISAやiDeCoの制度を公式情報で確認するといった、小さな行動から始めてみてください。

お金の不安を完全になくすことは容易ではありません。しかし、自分の目的に沿って準備を始めれば、将来の選択肢を増やすことはできます。資産形成は、焦って始めるものではなく、理解し、納得したうえで続けていくものです。

制度の詳細を確認する際の公式情報

資産形成の「仕組み」、もう一つの選択肢も知りたくありませんか?

この記事で紹介した10ステップは、資産形成の王道です。

一方で、「もっと安定した収入が欲しい」「忙しくても手間なくできる方法がいい」と感じる方もいるかもしれません。

そんな方のために、不動産投資という、もう一つの有力な「仕組み」づくりについて、基礎から学べる初心者向けセミナーを開催しています。

NISAやiDeCoとは違う魅力や、忙しい会社員だからこそ得られるメリットを、専門家が分かりやすく解説します。

.png)