会社員として働きながら、将来の資産形成や副収入づくりを考える中で、マンション投資に関心を持つ方は少なくありません。

「給与だけに頼るのは不安」

「老後資金を今のうちから準備したい」

「本業を続けながらできる資産形成を知りたい」

このような理由から、マンション投資を検討し始める会社員の方も増えています。

特にマンション投資は、株式投資やFXのように日々の値動きを細かく追う必要が少なく、管理業務を管理会社に委託できるため、本業が忙しい会社員でも取り組みやすい投資方法の一つといわれています。

また、会社員は毎月の給与収入があるため、金融機関からの融資を受けやすい場合があります。自己資金だけで資産形成を進めるのではなく、ローンを活用して資産を持てる点は、会社員がマンション投資を検討する大きな理由の一つです。

一方で、マンション投資にはメリットだけでなく、空室リスクや修繕費、ローン返済、金利上昇、売却価格の下落などのデメリットもあります。

会社員は融資を受けやすい可能性がある一方で、借入を伴う投資だからこそ、安易に始めると家計に負担がかかる場合もあります。

💡 この記事のポイント

大切なのは、メリットだけを見て判断するのではなく、デメリットやリスクも理解したうえで、自分の収入・家計・ライフプランに合っているかを冷静に確認することです。

この記事では、会社員がマンション投資を始めるメリット・デメリット、向いている人・慎重に考えるべき人、始める前に確認すべきポイントを初心者向けに解説します。

目次

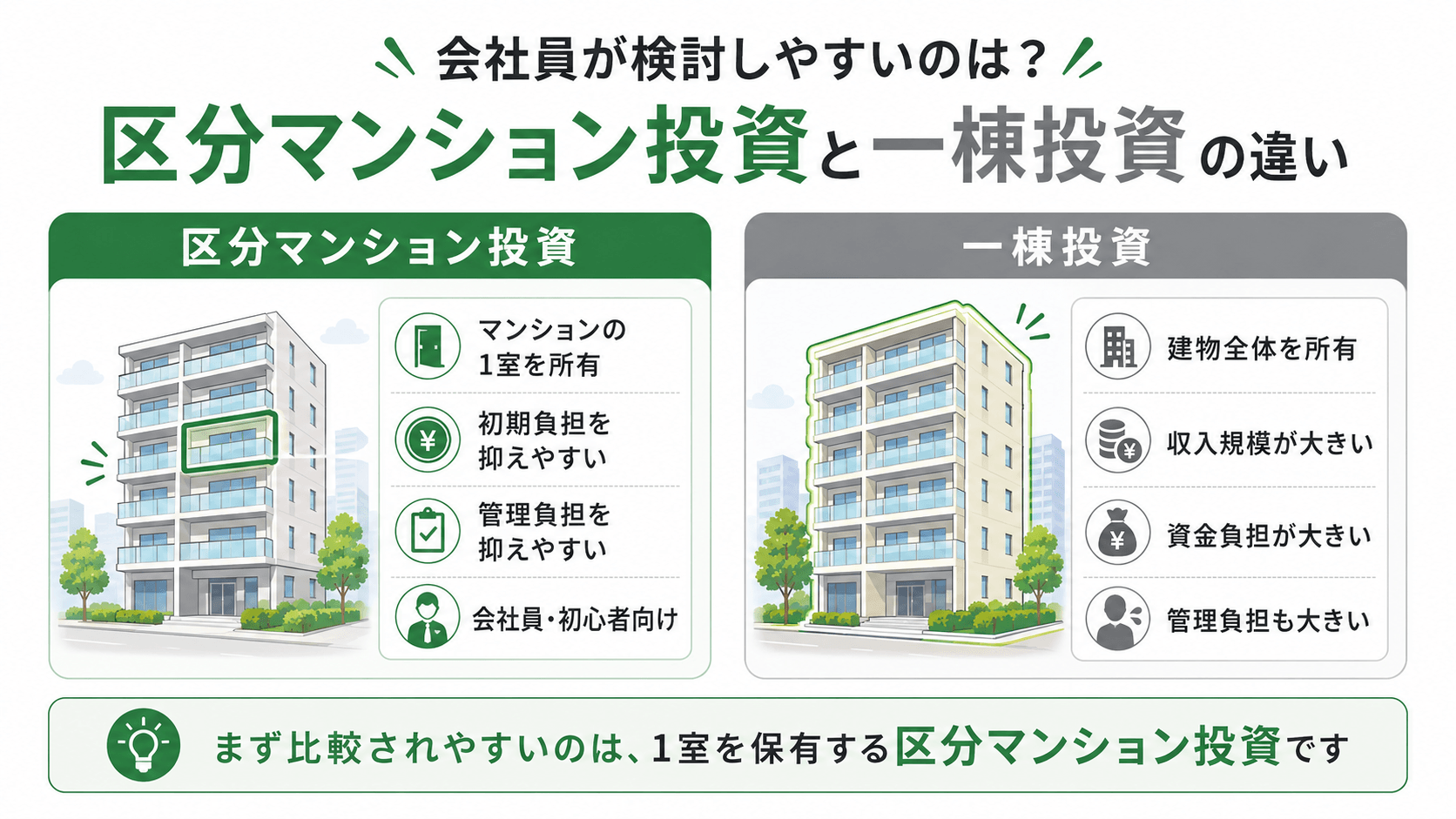

① この記事で扱う「マンション投資」とは

一口にマンション投資といっても、いくつかの種類があります。

この記事では、主に会社員が検討しやすい区分マンション投資やワンルームマンション投資を中心に解説します。

主に区分マンション投資・ワンルームマンション投資を想定

区分マンション投資とは、マンション一棟を購入するのではなく、マンションの一室を購入し、その部屋を入居者に貸し出して家賃収入を得る投資方法です。

たとえば、東京都内や首都圏の単身者向けマンションを1室購入し、入居者から毎月家賃を受け取るような形が代表的です。

会社員が不動産投資を検討する場合、いきなり一棟マンションや一棟アパートを購入するには、必要な資金や借入額が大きくなりやすいです。その点、区分マンション投資は一棟物件と比べると購入価格を抑えやすく、管理の負担も比較的小さいため、初心者や会社員の方が検討しやすい投資方法といえます。

また、ワンルームマンション投資は、単身者向けの部屋を運用する投資です。都市部では単身世帯の賃貸需要が見込めるエリアも多く、会社員の資産形成手段として検討されることがあります。

【注意】1室単位の投資だからこそ、空室の影響を受けやすい

区分マンション投資やワンルームマンション投資は、1室単位で運用するため、その部屋が空室になると家賃収入が止まってしまいます。一棟物件のように複数の部屋から収入を得られるわけではないため、空室リスクの影響を受けやすい点には注意が必要です。

一棟マンション投資やアパート投資との違い

マンション投資には、区分マンション投資のほかに、一棟マンション投資もあります。

一棟マンション投資は、マンション全体を購入し、複数の部屋を貸し出して家賃収入を得る投資方法です。複数戸から家賃収入を得られるため、1室が空室になっても収入がゼロになるわけではありません。

一方で、購入価格は高額になりやすく、建物全体の管理や修繕にも関わる必要があります。そのため、投資規模が大きく、初心者の会社員にとってはハードルが高い場合もあります。

アパート投資も同様に、一棟単位で物件を所有する投資です。土地と建物をまとめて所有するケースが多く、資産規模は大きくなりますが、その分、融資額や管理負担も大きくなりやすいです。

| 種類 | 特徴 | 会社員との相性 |

|---|---|---|

| 区分マンション投資 | マンションの1室を所有する | 初心者や会社員が検討しやすい |

| ワンルームマンション投資 | 単身者向けの1室を運用する | 都市部の賃貸需要と相性がよい |

| 一棟マンション投資 | 建物全体を所有する | 資金力や管理経験が求められやすい |

| アパート投資 | 一棟アパートを所有する | 高所得者や経験者向けになりやすい |

この記事では、会社員が現実的に検討しやすいマンション投資として、主に区分マンション投資・ワンルームマンション投資を前提に解説します。

② 会社員がマンション投資に関心を持つ背景

会社員がマンション投資に関心を持つ背景には、将来のお金に対する不安や、働き方・資産形成に対する考え方の変化があります。

ここでは、会社員がマンション投資を検討する主な理由を整理します。

老後資金への不安がある

多くの会社員にとって、老後資金は大きなテーマです。

毎月給与を得ていても、将来の年金や退職金だけで十分な生活ができるのか、不安を感じる方は少なくありません。物価上昇や社会保険料の負担増加、将来的な年金受給額への不安などから、現役時代のうちに資産形成を始めたいと考える人も増えています。

マンション投資は、入居者がいる限り毎月家賃収入を得られる可能性があるため、老後の収入源の一つとして検討されることがあります。

ただし、マンション投資を「年金代わり」と単純に考えるのは注意が必要です。家賃収入があっても、ローン返済や管理費、修繕積立金、固定資産税などの支出があります。また、空室が発生すれば家賃収入は止まります。

そのため、老後資金対策としてマンション投資を考える場合は、長期的な収支やリスクを含めて判断することが大切です。

給与以外の収入源を持ちたい

会社員は毎月安定した給与を得られる一方で、収入の多くを勤務先に依存しています。

昇給が思うように進まない、賞与が業績に左右される、将来的に働き方が変わる可能性があるなど、給与収入だけに頼ることに不安を感じる方もいるでしょう。

そのような中で、給与以外の収入源として、家賃収入を得られるマンション投資に関心を持つ方がいます。

マンション投資は、入居者がいる限り毎月家賃収入が発生します。ローン返済や諸経費を差し引いた後に手残りが出る設計であれば、副収入として生活費や将来資金の補完に役立つ可能性があります。

ただし、家賃収入は必ず安定して得られるものではありません。空室や家賃下落、修繕費の発生なども考慮する必要があります。

本業と両立しやすい投資を探している

会社員は本業に多くの時間を使います。

そのため、投資に関心があっても、日中に頻繁に売買したり、相場を細かく確認したりする時間を確保するのが難しい方も多いはずです。

マンション投資では、入居者募集、家賃回収、設備トラブル対応、退去時の原状回復などの管理業務を管理会社に委託できます。そのため、本業を続けながらでも運用しやすい投資方法といわれています。

もちろん、完全に放置できるわけではありません。収支の確認、管理会社とのやり取り、修繕内容の確認、確定申告など、オーナーとして把握すべきことはあります。

しかし、日々の値動きを常に追う必要がある投資と比べると、時間的な負担を抑えやすい点は、会社員にとってメリットになりやすいです。

インフレや物価上昇への備えを考えている

物価が上昇すると、現金や預金の実質的な価値は目減りしやすくなります。

たとえば、預金額が変わらなくても、生活費や物価が上がれば、同じ金額で買えるものは少なくなります。そのため、現金だけで資産を持つことに不安を感じる方もいます。

マンションのような不動産は、現物資産の一つです。賃貸需要があるエリアの物件であれば、物価上昇局面でも一定の資産価値や賃料水準を保てる可能性があります。

ただし、すべてのマンションがインフレに強いわけではありません。立地や建物管理、築年数、周辺の賃貸需要によって、資産価値や家賃水準は大きく変わります。

インフレ対策としてマンション投資を考える場合も、物件選びが重要です。

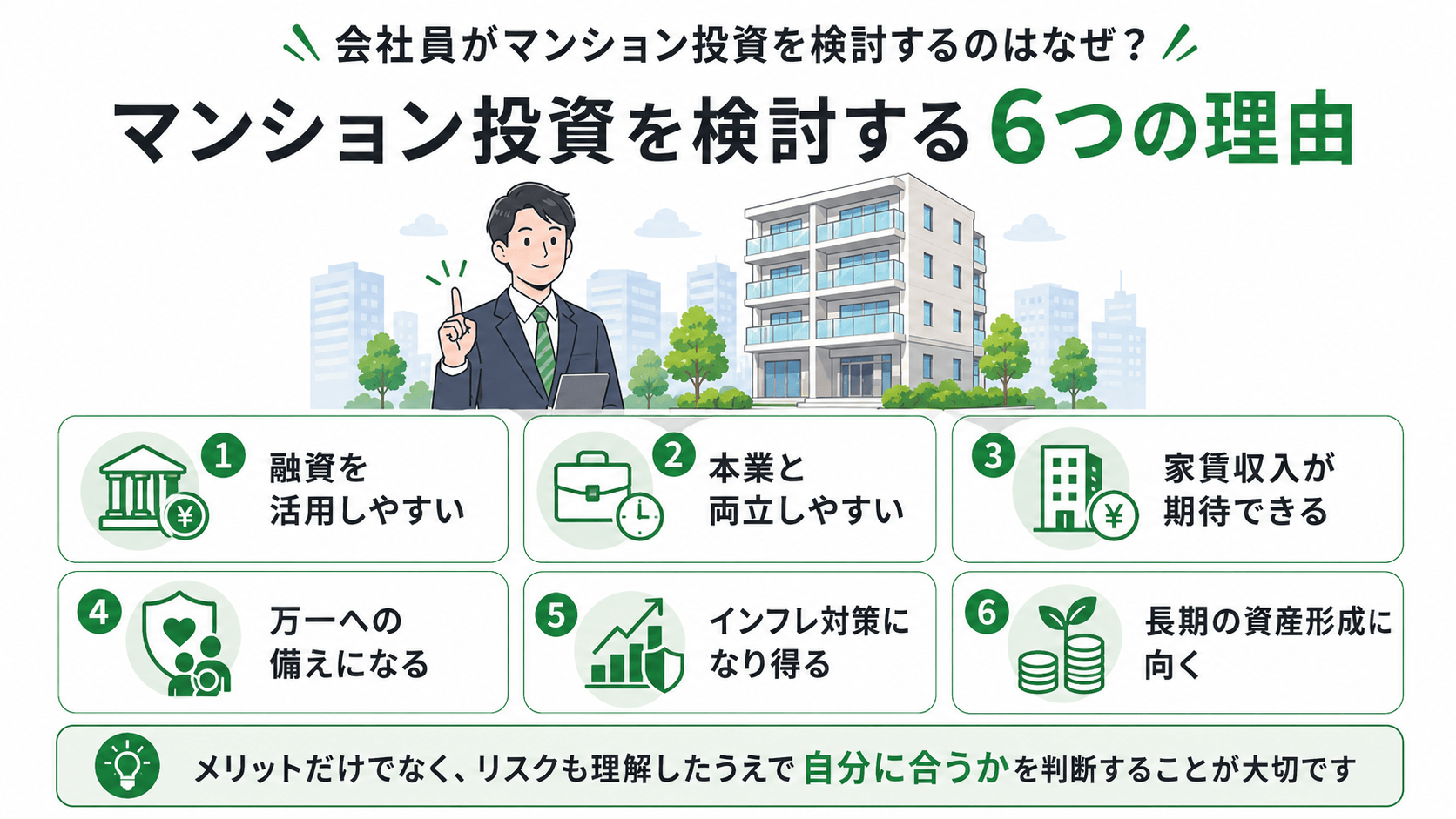

③ 会社員がマンション投資を始めるメリット

会社員がマンション投資を検討する理由には、いくつかのメリットがあります。

ただし、どのメリットも「必ず得られるもの」ではありません。物件選びやローン設計、運用方法によって結果は変わります。

会社員がマンション投資を始める主なメリット

- 安定収入があるため融資を受けやすい場合がある

- 本業を続けながら運用しやすい

- 家賃収入による副収入が期待できる

- 団体信用生命保険により万一への備えになる

- 現物資産としてインフレ対策になり得る

- 長期的な資産形成に取り組みやすい

安定収入があるため融資を受けやすい場合がある

会社員がマンション投資と相性がよいといわれる大きな理由の一つが、融資を活用しやすい点です。

マンション投資では、物件価格のすべてを自己資金で支払うのではなく、不動産投資ローンを利用して購入するケースが一般的です。

金融機関は融資審査を行う際、借りる人の返済能力を確認します。会社員の場合、毎月の給与収入があり、勤務先や勤続年数、年収などを確認しやすいため、安定した収入があると評価される場合があります。

特に、上場企業や公務員、大手企業に勤務している方、勤続年数が長い方、年収が安定している方は、金融機関から一定の信用を得やすい可能性があります。

ただし、会社員であれば誰でも融資を受けられるわけではありません。審査では、年収、勤務先、勤続年数、既存借入、自己資金、信用情報、購入する物件の評価などが総合的に見られます。

💡 重要な考え方

借りられる金額と、無理なく返せる金額は違います。金融機関から融資を受けられるとしても、その返済が家計にとって無理のない範囲かどうかは、別途確認する必要があります。

本業を続けながら運用しやすい

会社員にとって、本業と両立しやすいかどうかは重要なポイントです。

マンション投資では、物件の管理業務を管理会社に委託できます。入居者募集、家賃回収、設備トラブルへの対応、退去時の原状回復など、日常的な管理を専門会社に任せられるため、本業が忙しい会社員でも運用しやすいです。

たとえば、株式投資やFXでは、相場の変動を日々確認し、売買のタイミングを判断する必要があります。一方、マンション投資は短期的な値動きで売買する投資ではなく、入居者からの家賃収入を得ながら長期的に運用する投資です。

そのため、日中は仕事に集中しながら、長期的な資産形成を進めたい会社員にとって、選択肢の一つになります。

ただし、管理会社に任せられるからといって、完全に放置してよいわけではありません。オーナーとして、毎月の収支、入居状況、修繕内容、管理会社の対応状況などは定期的に確認する必要があります。

本業と両立しやすい投資ではありますが、最低限の知識と確認は欠かせません。

家賃収入による副収入が期待できる

マンション投資では、入居者がいる間、毎月家賃収入を得ることができます。

ローン返済や管理費、修繕積立金、税金などの支出を差し引いた後に手残りが出る場合、その分は副収入になります。

会社員にとって、給与以外の収入源を持てることは大きな安心材料になる可能性があります。将来の老後資金、教育資金、生活費の補完、繰上返済の原資など、家賃収入をどのように活用するかは目的によって変わります。

また、ローン返済が進めば、将来的には借入残高が減り、資産として残る可能性もあります。長期的に保有することで、家賃収入と資産形成を同時に考えられる点は、マンション投資の特徴です。

ただし、家賃収入は必ず得られるものではありません。空室期間が発生すれば、その間は家賃収入が入りません。また、築年数が経過すれば、家賃が下がる可能性もあります。

そのため、家賃収入を期待する場合は、賃貸需要のあるエリアか、適正な賃料設定か、入居者がつきやすい物件かを慎重に確認する必要があります。

団体信用生命保険により万一への備えになる

不動産投資ローンを利用する場合、団体信用生命保険に加入できることがあります。

団体信用生命保険とは、ローン契約者に万一のことがあった場合に、保険金によってローン残債が弁済される仕組みです。金融機関やローン商品によって保障内容は異なりますが、生命保険のような役割を持つことがあります。

たとえば、家族がいる会社員の場合、自分に万一のことがあった際に、ローンがなくなった状態の不動産を家族に残せる可能性があります。その不動産を売却したり、家賃収入を得たりすることで、家族の生活を支える資産になる場合もあります。

この点から、マンション投資は資産形成だけでなく、万一への備えとして検討されることもあります。

【注意】「保険代わり」という言葉だけで判断しない

団体信用生命保険の保障内容や適用条件は金融機関によって異なります。すでに加入している生命保険との重複や、必要保障額とのバランスも確認する必要があります。

現物資産としてインフレ対策になり得る

マンションは、現金や株式とは異なる現物資産です。

物価が上昇する局面では、現金の価値が実質的に目減りする可能性があります。一方で、賃貸需要のあるエリアの不動産は、家賃や資産価値が一定程度維持される可能性があります。

そのため、資産の一部を現物資産として持つことは、インフレ対策の一つとして考えられます。

特に都市部の単身者向けマンションは、通勤や生活利便性を重視する入居者ニーズがあるため、エリアによっては長期的な賃貸需要が期待できる場合があります。

ただし、インフレ対策になるかどうかは、物件によって大きく異なります。人口が減少しているエリア、駅から遠い物件、管理状態が悪い物件、周辺に競合物件が多いエリアでは、資産価値や家賃を維持することが難しい場合もあります。

現物資産だから安心というわけではなく、どのエリアで、どのような物件を選ぶかが重要です。

長期的な資産形成に取り組みやすい

マンション投資は、短期間で大きな利益を狙う投資ではありません。

基本的には、長期的に家賃収入を得ながらローン返済を進め、資産形成を行う投資です。

会社員は毎月の給与収入があるため、長期的な返済計画を立てやすい面があります。本業収入を基盤にしながら、時間をかけて資産形成に取り組める点は、会社員にとってメリットになりやすいです。

また、若いうちから始めることで、ローン返済期間を長く取れる場合もあります。返済期間を長く設定できれば、毎月の返済額を抑えやすくなる可能性があります。

ただし、長期運用だからこそ、将来的な修繕、家賃下落、金利上昇、売却時の価格変動などを考慮する必要があります。購入時点のシミュレーションだけでなく、10年後、20年後を見据えた判断が大切です。

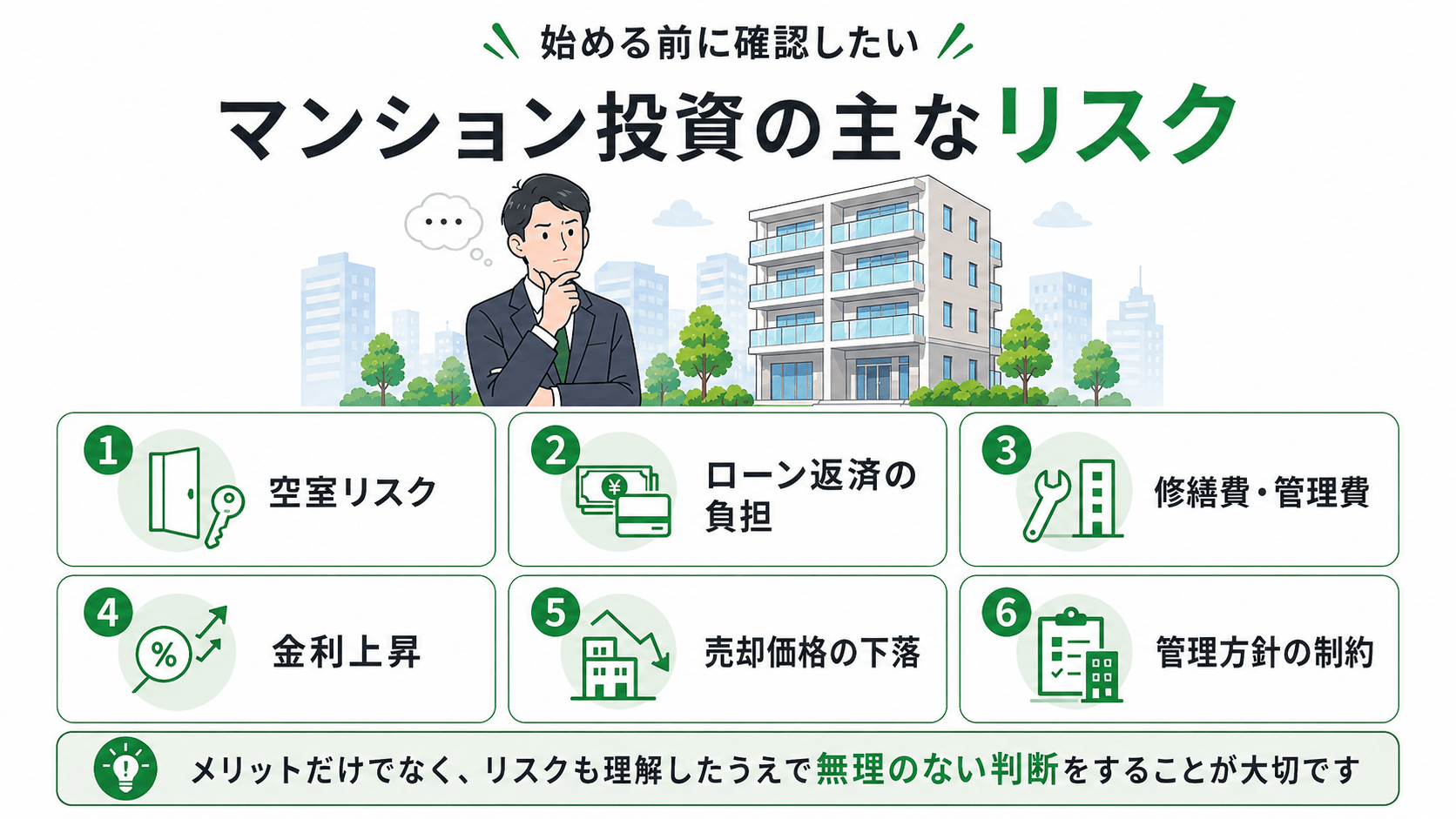

④ 会社員がマンション投資を始めるデメリット・リスク

マンション投資には、会社員にとって魅力的なメリットがある一方で、必ず理解しておきたいデメリットもあります。

特に、ローンを活用する投資である以上、収支が悪化した場合には家計に影響が出る可能性があります。

会社員が知っておきたい主なデメリット・リスク

- 空室になると家賃収入が止まる

- ローン返済が家計の負担になる可能性がある

- 修繕費・管理費・税金などの支出がかかる

- 新築区分マンションは利回りが低く見えやすい

- 売却時に価格が下がる可能性がある

- 建物全体の管理方針を自由に決められない

空室になると家賃収入が止まる

マンション投資で最も代表的なリスクが、空室リスクです。

区分マンション投資やワンルームマンション投資は、基本的に1室単位で運用します。そのため、その部屋に入居者がいない期間は、家賃収入が入りません。

一棟マンションや一棟アパートであれば、複数の部屋から家賃収入を得られるため、1室が空室になっても収入がゼロになるわけではありません。しかし、区分マンション投資では、1室が空室になると家賃収入が止まります。

それでも、ローン返済、管理費、修繕積立金、固定資産税などの支払いは続きます。空室期間が長引けば、給与収入から補填しなければならない可能性があります。

💡 空室リスクを抑えるために確認したいポイント

- 賃貸需要のあるエリアか

- 駅からの距離は近いか

- 単身者や会社員の需要があるか

- 周辺に大学や企業、商業施設があるか

- 家賃設定が相場と比べて適切か

- 建物や部屋の管理状態が良いか

空室リスクをゼロにすることはできませんが、需要のあるエリアや入居者に選ばれやすい物件を選ぶことで、リスクを抑えることは可能です。

ローン返済が家計の負担になる可能性がある

マンション投資では、多くの場合、不動産投資ローンを活用します。

家賃収入をローン返済に充てる計画を立てることが一般的ですが、空室や家賃下落、修繕費の発生、金利上昇などが起きると、想定していた収支が崩れる可能性があります。

たとえば、毎月の家賃収入でローン返済をまかなえる想定だったとしても、空室が発生すれば、その月の返済は自己資金や給与収入から行う必要があります。

また、変動金利でローンを組んでいる場合、将来的に金利が上がると返済額が増える可能性があります。返済額が増えれば、毎月のキャッシュフローが悪化し、家計への負担が大きくなることもあります。

【注意】会社員は借りやすい場合があるからこそ、借りすぎに注意

重要なのは、金融機関から借りられる金額ではなく、自分の家計で無理なく返済できる金額を把握することです。

マンション投資を始める前には、空室が数ヶ月続いた場合や、金利が上がった場合でも対応できるかを確認しておく必要があります。

修繕費・管理費・税金などの支出がかかる

マンション投資では、物件を購入した後もさまざまな支出が発生します。

- ローン返済

- 管理費

- 修繕積立金

- 固定資産税

- 都市計画税

- 設備交換費

- 原状回復費

- 入居者募集費用

- 管理会社への手数料

- 火災保険料

購入前のシミュレーションでは、家賃収入とローン返済だけを見てしまいがちですが、実際にはこれらの費用も含めて収支を確認する必要があります。

特に注意したいのが、修繕費です。

エアコン、給湯器、浴室設備、キッチン設備などは、年月が経てば交換や修理が必要になる可能性があります。また、建物全体の修繕に備えるための修繕積立金が将来的に上がることもあります。

短期的には収支が良く見えても、長期的な修繕費を考慮していないと、後から想定外の支出が発生することがあります。

マンション投資では、購入時点の収支だけでなく、長期的に発生するコストまで含めて判断することが大切です。

新築区分マンションは利回りが低く見えやすい

会社員が検討するマンション投資では、新築区分マンションが提案されることもあります。

新築マンションには、設備が新しい、入居者に選ばれやすい、修繕リスクが比較的低い、融資期間を長く取りやすい場合があるなどのメリットがあります。

一方で、中古マンションと比べると物件価格が高くなりやすいため、表面利回りは低く見えやすいです。

利回りだけを見ると、中古マンションの方が魅力的に見える場合もあります。しかし、中古マンションには、築年数による修繕リスク、設備交換、管理状態、融資条件、家賃下落などの確認が必要です。

💡 新築・中古は「どちらが良いか」ではなく「目的に合うか」

新築か中古かは、利回りだけで決めるものではありません。購入価格、融資条件、修繕リスク、賃貸需要、出口戦略を含めて判断することが大切です。

売却時に価格が下がる可能性がある

マンション投資は、購入して終わりではありません。

長期的に保有する場合でも、将来的に売却する可能性があります。その際、購入時よりも高く売れるとは限りません。

不動産価格は、エリアの需要、築年数、金利、経済状況、周辺の供給状況、建物の管理状態などによって変動します。

特に、購入時の価格が高すぎる場合や、将来的な賃貸需要が弱いエリアの物件を購入した場合、売却時にローン残債を下回る価格でしか売れない可能性もあります。

その場合、売却してもローンが残ってしまい、自己資金で補填しなければならないことがあります。

売却時を見据えて確認したいポイント

- 駅からの距離

- エリアの人口動態

- 周辺の賃貸需要

- 築年数

- 建物の管理状態

- 修繕積立金の状況

- 将来的な売却時の残債

- 周辺物件との競争力

出口戦略を考えずに購入すると、将来的な選択肢が狭くなる可能性があります。

建物全体の管理方針を自由に決められない

区分マンション投資では、自分が所有するのはマンションの一室です。

室内の設備や内装については一定の判断ができますが、共用部や建物全体の管理方針については、管理組合や他の区分所有者との関係があります。

たとえば、外壁修繕、エレベーターの更新、共用部の修繕、管理費や修繕積立金の改定などは、自分一人で自由に決められるものではありません。

建物全体の管理状態が悪ければ、自分の部屋の資産価値にも影響する可能性があります。

そのため、区分マンション投資では、購入する部屋だけでなく、マンション全体の管理状況も確認することが重要です。

⑤ 会社員のマンション投資で失敗しやすいパターン

マンション投資で後悔しないためには、メリット・デメリットを知るだけでは不十分です。

実際にどのような判断で失敗しやすいのかを理解しておくことが大切です。

節税目的だけで購入してしまう

会社員向けのマンション投資では、「節税になる」という説明を受けることがあります。

確かに、不動産所得の計算上、減価償却費や経費を計上することで、税務上の効果が出る場合はあります。

しかし、節税はあくまで副次的な要素です。

節税効果があるからといって、投資として優れた物件であるとは限りません。節税目的だけで購入すると、収支や資産価値、賃貸需要を見落としてしまう可能性があります。

たとえば、毎月のキャッシュフローが大きく赤字で、将来的な売却見通しも弱い物件であれば、税金が一部軽減されたとしても、投資全体としては損失が大きくなる場合があります。

💡 節税は目的ではなく、副次的な要素

マンション投資の本質は、税金を減らすことではなく、長期的に資産として成り立つ物件を選び、無理のない収支で運用することです。税務上の判断は、必ず税理士などの専門家に確認する必要があります。

営業担当者の説明だけで判断してしまう

マンション投資を検討する際、営業担当者から物件や収支シミュレーションの説明を受けることがあります。

もちろん、営業担当者の説明がすべて間違っているわけではありません。物件やエリア、融資条件について詳しい情報を持っている場合もあります。

しかし、投資判断を営業担当者の説明だけに委ねるのは危険です。

特に、メリットばかりが強調され、リスクやデメリットの説明が少ない場合は注意が必要です。

営業担当者に確認したい項目

- 空室期間はどの程度想定されているか

- 家賃下落は考慮されているか

- 修繕費はどの程度見込まれているか

- 金利上昇時の返済額は確認しているか

- 売却時の価格下落は想定されているか

- 管理費や修繕積立金の上昇リスクはあるか

- 収支シミュレーションの前提は現実的か

マンション投資では、営業トークではなく、数字とリスクを見て判断することが大切です。

表面利回りだけで判断してしまう

マンション投資では、利回りという言葉がよく使われます。

表面利回りとは、年間家賃収入を物件価格で割った数値です。たとえば、年間家賃収入が120万円で物件価格が3,000万円の場合、表面利回りは4%です。

しかし、表面利回りには、管理費、修繕積立金、固定資産税、ローン返済、空室リスクなどが反映されていません。

実際の投資判断では、表面利回りだけでなく、実質利回りや毎月のキャッシュフローを確認する必要があります。

表面利回りが高く見える物件でも、修繕費が多くかかる、空室が続きやすい、家賃下落リスクが高い、管理状態が悪いなどの問題がある場合があります。

逆に、表面利回りが低く見える物件でも、賃貸需要が安定している、融資条件が良い、管理状態が良い、長期的に運用しやすい場合もあります。

利回りは重要な指標ですが、それだけで判断するのは避けましょう。

金利上昇や空室を想定していない

マンション投資では、購入時点の金利や家賃収入を前提にシミュレーションを行います。

しかし、将来的に金利が上昇したり、空室が発生したりすると、収支は悪化する可能性があります。

特に変動金利でローンを組む場合、金利上昇によって返済額が増える可能性があります。毎月の収支に余裕がない状態で金利が上がると、家計への負担が大きくなります。

また、常に満室であることを前提に考えるのも危険です。退去が発生すれば、次の入居者が決まるまで家賃収入は入りません。原状回復費や募集費用がかかる場合もあります。

マンション投資を検討する際は、良い条件だけでなく、悪い条件でも耐えられるかを確認することが大切です。

出口戦略を考えていない

マンション投資では、購入時の収支だけでなく、将来的にどうするかも考えておく必要があります。

出口戦略とは、将来その物件をどう扱うかという考え方です。

- 長期保有して家賃収入を得続ける

- ローン完済後に老後の収入源にする

- 一定期間保有した後に売却する

- 繰上返済してキャッシュフローを改善する

- 複数戸所有に広げる

どの選択肢を取るかによって、購入すべき物件やローン設計は変わります。

出口戦略を考えずに購入すると、売りたいときに売れない、売却してもローンが残る、思ったほど家賃収入が得られないといった問題が起こる可能性があります。

マンション投資は、購入時点だけでなく、保有中・売却時まで含めて考えることが大切です。

⑥ 会社員のマンション投資に向いている人

マンション投資は、すべての会社員に向いているわけではありません。

ここでは、比較的マンション投資と相性が良いと考えられる人の特徴を紹介します。

安定した収入があり、家計に余裕がある人

マンション投資では、空室や修繕などによって一時的に自己負担が発生する可能性があります。

そのため、毎月の生活費に余裕があり、一定の貯蓄がある人の方が取り組みやすいです。

反対に、毎月の生活費にほとんど余裕がない状態で始めると、少しの収支悪化でも家計に大きな負担がかかります。

短期利益より長期の資産形成を考えられる人

マンション投資は、短期間で大きな利益を狙う投資ではありません。

基本的には、長期的に家賃収入を得ながらローン返済を進め、資産形成を行う投資です。

そのため、短期的な値上がり益よりも、10年、20年単位で資産形成を考えられる人に向いています。

ローンやリスクを理解して判断できる人

マンション投資では、ローン、金利、空室、修繕、税金、売却など、さまざまな要素を理解する必要があります。

すべてを最初から完璧に理解する必要はありませんが、わからないことを確認し、リスクを理解しようとする姿勢は重要です。

営業担当者の説明をそのまま受け入れるのではなく、自分でも数字を確認し、納得したうえで判断できる人は、マンション投資と相性が良いです。

本業を続けながら資産形成したい人

本業に集中しながら、将来に向けて資産形成を進めたい人にとって、マンション投資は選択肢の一つになります。

管理会社に運用を委託できるため、株式投資や事業運営のように日々多くの時間を割かずに済む場合があります。

ただし、完全に任せきりにするのではなく、定期的に状況を確認する姿勢は必要です。

⑦ 会社員でもマンション投資を慎重に考えるべき人

一方で、会社員であってもマンション投資を慎重に考えるべき人もいます。

無理に始める必要はありません。自分の状況に合っていない場合は、別の資産形成方法を検討することも大切です。

【慎重に考えたい人】

- 短期間で大きく儲けたい人

- 貯蓄や家計に余裕がない人

- すでに借入が多い人

- 節税目的だけで検討している人

- 物件内容を理解せずに契約しようとしている人

短期間で大きく儲けたい人

マンション投資は、短期間で大きな利益を狙う投資ではありません。

短期的な値上がり益を目的に購入すると、思ったように売却できなかったり、諸費用や税金で利益が残らなかったりする可能性があります。

短期間で大きく儲けたい人には、マンション投資は合わない場合があります。

貯蓄や家計に余裕がない人

マンション投資では、空室や修繕費など、想定外の支出が発生する可能性があります。

そのため、貯蓄がほとんどない状態や、毎月の生活費に余裕がない状態で始めるのは慎重に考えるべきです。

家賃収入が入らない月があっても返済できるか、修繕費が発生しても対応できるかを確認する必要があります。

すでに借入が多い人

住宅ローン、自動車ローン、カードローン、教育ローンなど、すでに借入が多い人は注意が必要です。

既存借入が多い場合、不動産投資ローンの審査に影響する可能性があります。また、融資を受けられたとしても、返済負担が大きくなりすぎる場合があります。

マンション投資を始める前に、現在の借入状況を整理し、家計全体で無理がないか確認しましょう。

節税目的だけで検討している人

節税だけを目的にマンション投資を始めるのは危険です。

税務上の効果がある場合でも、収支が悪化したり、資産価値が下がったりすれば、投資全体としては損失になる可能性があります。

節税はあくまで副次的な要素として考え、物件の収支や賃貸需要、将来性を優先して判断することが大切です。

物件内容を理解せずに契約しようとしている人

マンション投資では、物件価格、家賃、管理費、修繕積立金、ローン条件、管理内容、リスクなど、確認すべきことが多くあります。

これらを理解しないまま契約するのは避けるべきです。

わからないことがある場合は、そのままにせず、必ず確認しましょう。納得できないまま契約を進める必要はありません。

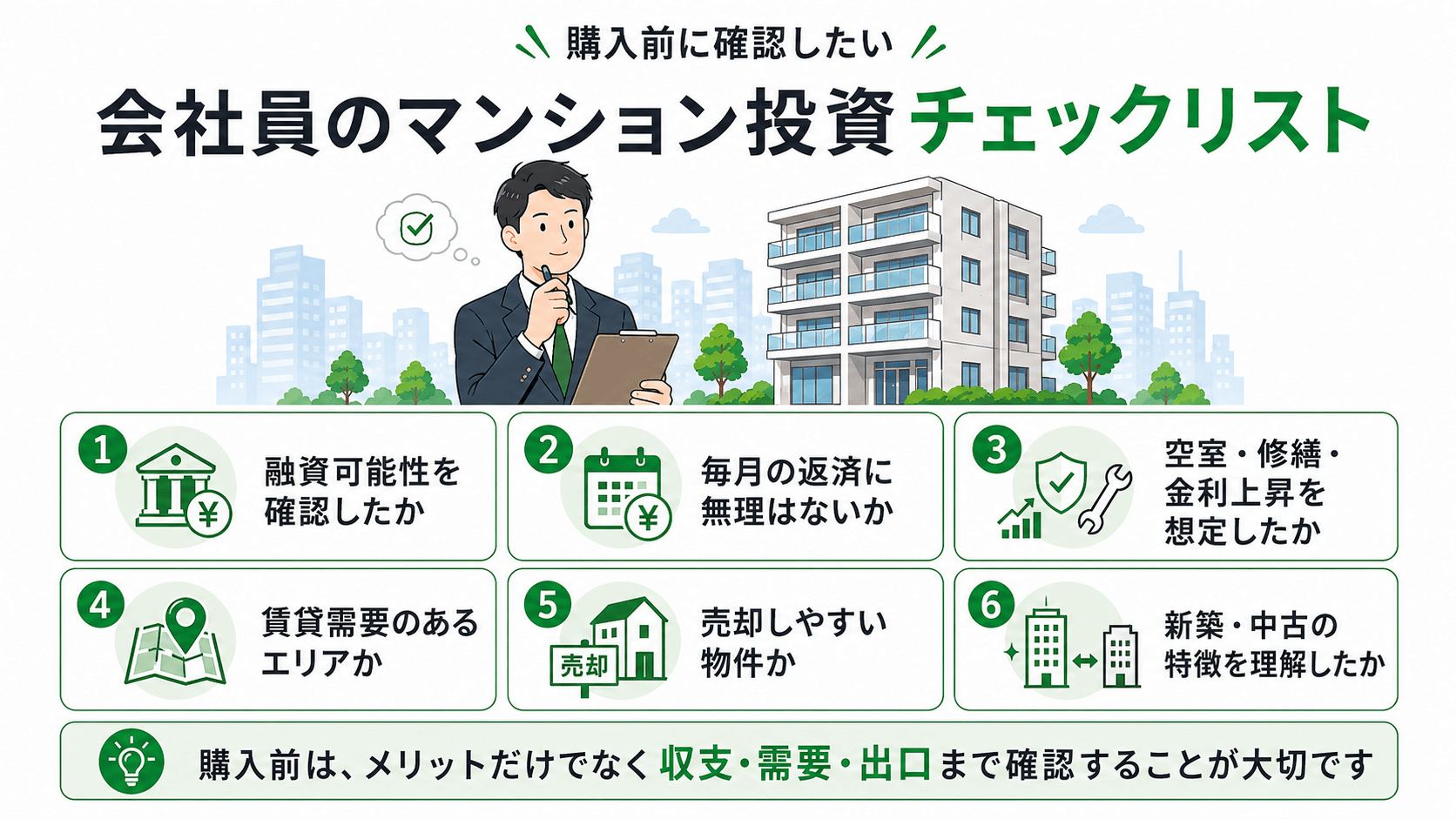

⑧ 会社員がマンション投資を始める前に確認すべきチェックリスト

マンション投資を検討する際は、メリット・デメリットを理解したうえで、自分に合っているかを確認することが重要です。

ここでは、始める前に確認すべきポイントを整理します。

自分の年収・勤務先・勤続年数で融資可能性があるか

マンション投資では、融資を活用するケースが多いため、自分がどの程度融資を受けられる可能性があるかを確認することが大切です。

金融機関は、年収、勤務先、勤続年数、雇用形態、既存借入、信用情報、自己資金、物件評価などを総合的に見ます。

会社員であっても、転職直後や借入が多い場合は、審査に影響することがあります。

毎月の返済に無理がないか

物件を購入できるかどうかだけでなく、毎月の返済に無理がないかを確認することが重要です。

特に、家賃収入が入らない月があっても返済できるか、金利が上がっても対応できるかを考える必要があります。

家計に余裕がない状態で始めると、マンション投資が資産形成ではなく負担になってしまう可能性があります。

空室・修繕・金利上昇を織り込んでいるか

収支シミュレーションを見る際は、満室、低金利、修繕なしといった楽観的な前提だけで判断しないようにしましょう。

空室期間、家賃下落、修繕費、金利上昇を織り込んだ場合でも、無理のない収支になるかを確認することが大切です。

賃貸需要のあるエリアか

マンション投資では、エリア選びが非常に重要です。

特に区分マンションやワンルームマンションでは、入居者に選ばれる立地かどうかが収支に大きく影響します。

エリア選びで確認したいポイント

- 駅からの距離

- 都心へのアクセス

- 周辺の生活利便性

- 単身者需要

- 企業や大学、商業施設の有無

- 人口動態

- 周辺の賃貸物件との競争力

「なんとなく人気がありそう」ではなく、賃貸需要の根拠を確認することが大切です。

将来的に売却しやすい物件か

マンション投資では、出口戦略も重要です。

将来的に売却する可能性を考えたとき、買い手がつきやすい物件かどうかを確認しましょう。

駅距離、築年数、管理状態、エリアの将来性、周辺の取引事例などを確認することで、売却時のリスクをある程度把握できます。

新築・中古それぞれの特徴を理解しているか

新築マンションと中古マンションには、それぞれメリット・デメリットがあります。

新築マンションは、設備が新しく、入居者に選ばれやすい場合があります。また、融資期間を長く取りやすいケースもあります。一方で、購入価格が高くなりやすく、利回りは低く見えやすいです。

中古マンションは、価格を抑えやすく、利回りが高く見える場合があります。一方で、修繕費、管理状態、設備劣化、融資条件などを慎重に確認する必要があります。

どちらが絶対に良いというものではなく、自分の目的やリスク許容度に合っているかを考えることが大切です。

⑨ 会社員がマンション投資を始めるなら、まず何から考えるべきか

マンション投資を検討するとき、多くの人は「どの物件を買えばよいか」から考えがちです。

しかし、最初に考えるべきなのは物件ではなく、自分の目的です。

最初に考えるべきは「買うこと」ではなく「目的」

マンション投資は、物件を購入することがゴールではありません。

大切なのは、なぜマンション投資をするのかという目的を明確にすることです。

- 老後資金を補いたい

- 給与以外の収入源を持ちたい

- 生命保険の見直しも兼ねたい

- インフレ対策として現物資産を持ちたい

- 長期的に資産形成をしたい

- 将来的に家族へ資産を残したい

目的が違えば、選ぶべき物件やローン設計も変わります。

目的によって選ぶ物件やローン設計は変わる

たとえば、毎月のキャッシュフローを重視する人と、長期的な資産性を重視する人では、選ぶ物件が変わる可能性があります。

また、老後資金対策として考える人と、生命保険の代替として考える人でも、ローンの組み方や保有期間の考え方が変わります。

同じ会社員でも、年収、家族構成、貯蓄額、借入状況、将来設計は人によって異なります。

そのため、一般論だけで「マンション投資が向いている」「向いていない」と判断するのは難しいです。

自分に合うか判断するには、個別条件の確認が必要

マンション投資は、個人の状況によって適した選択肢が変わります。

年収や勤務先、勤続年数、既存借入、家計の余裕、将来の目的によって、購入できる物件や無理のないローン設計は異なります。

そのため、まずは自分の場合にマンション投資が選択肢になるのかを確認することが大切です。

一般的なメリット・デメリットを理解したうえで、自分の条件に当てはめて考えることで、無理のない判断がしやすくなります。

⑩ よくある質問

会社員でもマンション投資はできますか?

会社員でもマンション投資を始められる可能性はあります。

特に、安定した給与収入があることは、融資審査において評価される場合があります。ただし、年収、勤務先、勤続年数、既存借入、信用情報、物件評価などによって結果は異なります。

会社員だから必ずできるわけではなく、自分の状況に合った投資かどうかを確認することが大切です。

会社員のマンション投資は副業にあたりますか?

マンション投資は、一般的には資産運用として扱われることが多いです。

ただし、勤務先の就業規則によって扱いが異なる場合があります。特に、公務員や副業規定が厳しい会社に勤務している場合は、事前に就業規則を確認しましょう。

また、事業規模が大きくなる場合や、法人化する場合などは、通常の資産運用とは扱いが変わる可能性もあります。

マンション投資は節税になりますか?

マンション投資では、減価償却費や経費計上により、税務上の効果が出る場合があります。

ただし、節税効果は個人の年収や物件内容、ローン条件、経費の状況によって異なります。また、税制は変更される可能性もあります。

節税目的だけでマンション投資を始めるのは危険です。税務上の判断は、税理士などの専門家に確認することをおすすめします。

新築マンションと中古マンションはどちらが良いですか?

新築マンションと中古マンションのどちらが良いかは、目的や条件によって異なります。

新築マンションは、設備が新しく、融資期間を長く取りやすい場合があります。一方で、購入価格が高くなりやすく、利回りは低く見えやすいです。

中古マンションは、価格を抑えやすく、利回りが高く見える場合があります。一方で、修繕費や管理状態、設備劣化、融資条件などを慎重に確認する必要があります。

大切なのは、新築か中古かだけで判断するのではなく、エリア、賃貸需要、収支、管理状態、出口戦略を総合的に見ることです。

マンション投資で失敗しないために大切なことは何ですか?

マンション投資で失敗しないためには、メリットだけでなくデメリットも理解することが大切です。

失敗を防ぐために確認したいこと

- 空室時の収支

- 修繕費や管理費

- 金利上昇時の返済額

- 家賃下落の可能性

- 物件の賃貸需要

- 売却時の見通し

- ローン返済が家計に与える影響

営業担当者の説明だけで判断せず、自分でも数字とリスクを確認することが重要です。

⑪ まとめ

会社員は、安定収入や社会的信用を活かしてマンション投資に取り組みやすい面があります。

特に、融資を活用しやすい場合があること、本業を続けながら運用しやすいこと、家賃収入による副収入が期待できること、団体信用生命保険により万一への備えになる場合があることなどは、会社員にとって大きなメリットです。

一方で、マンション投資には空室リスク、ローン返済、修繕費、金利上昇、売却価格の下落などのデメリットもあります。

💡 最も重要なポイント

融資を受けやすいことと、投資として成功しやすいことは別です。会社員だからこそローンを活用しやすい可能性がありますが、借入を伴う以上、無理のない返済計画や長期的な収支確認が欠かせません。

マンション投資を検討する際は、メリットだけで判断せず、デメリットやリスクも理解したうえで、自分の年収、家計、目的、ライフプランに合っているかを冷静に確認することが大切です。

自分の場合、マンション投資が選択肢になるのかを知りたい方は、まずは無料セミナーや個別相談などを活用し、融資・収支・エリア選びの考え方を整理してみるとよいでしょう。

.png)