団体信用生命保険の仕組み

団体信用生命保険は、住宅ローンを組むときに加入します。

返済義務者が死亡した場合や高度障害状態になった際に保険金がおりて住宅ローンの残債が0になる仕組みの保険です。

団体信用生命保険

【団体信用生命保険】

団体信用生命保険は、住宅ローンを組むときに加入します。

返済義務者が死亡した場合や高度障害状態になった際に、保険金がおりて住宅ローンの残債が0になる仕組みの保険です。

投資用物件を購入する際にもこの保険がついており、生命保険代わりとなるため、不動産投資に取り組むメリットの一つでもあります。

万が一病気になってしまった時でも、ローン返済がご家族の負担にならないためのリスクヘッジとなり、生活を維持しながら投資を続けることが出来るわけです。

しかし、どの金融機関でローンを組んでも保険内容が同じという訳ではなく、利用する金融機関によって付けられる保障、付けられない保障があるのでご自身に合った保険内容のものを選ぶことも大切です。

そこで今回は、団体信用生命保険の中のいくつかの例についてお話します。

(※記載の金利は本記事執筆時のものです。)

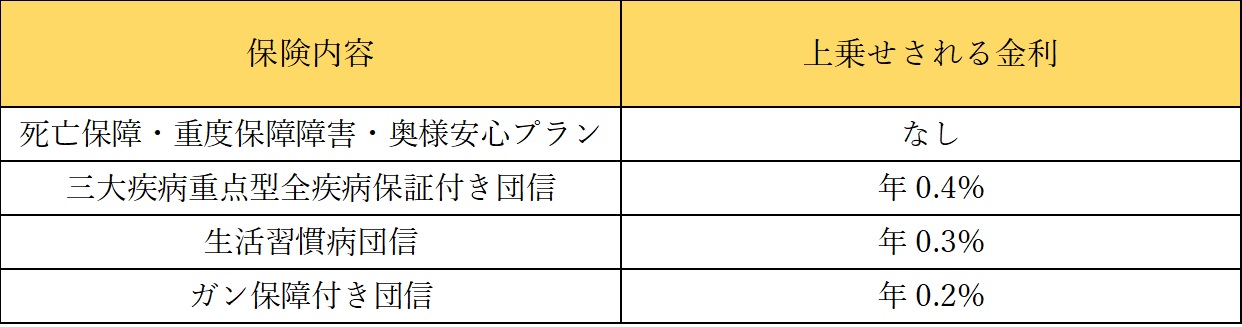

金融機関Aの場合

まず、この金融機関の団体信用生命保険には死亡保障、重度障害保障、奥様安心プランがついています。

「奥様安心プラン」とは、返済義務者の配偶者が乳ガン、子宮ガン、卵巣ガン等女性特有のガンに罹患し、医師により診断確定された場合、診断給付金100万円が配偶者に払われるという保険内容になっています。

また、ローンの金利を上乗せすることで死亡保障と重度障害保障に併せて保険内容を手厚くしていくことができます。

それでは、具体的にどんな保険が付けられるのかを見ていきましょう。

このように、組んでいるローンの金利に数%上乗せすることで、さらに保険の内容を手厚くすることができます。

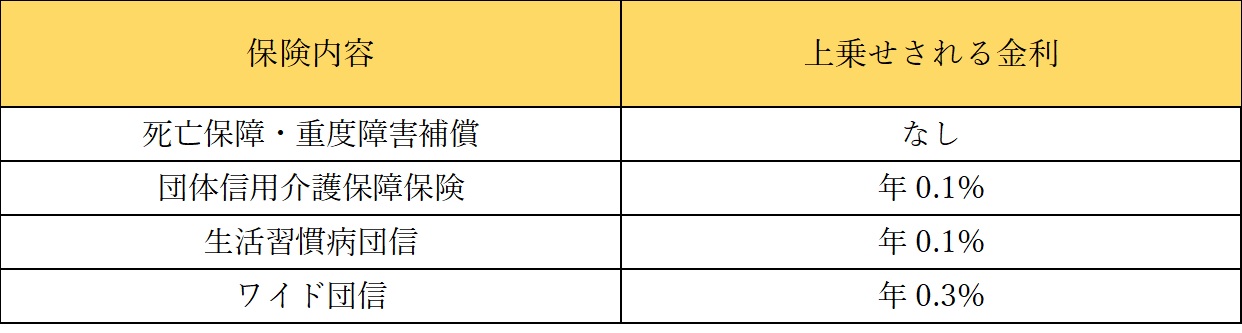

金融機関Bの場合

次に、金融機関Bの保険内容について見ていきます。

この金融機関の団信には、もともと死亡保障、重度障害保障と八疾病保障が付いています。

八疾病とは、ガン・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎のことで、就業不能状態になって最大12カ月間は毎月のローン返済額相当が0円になり、就業不能状態が12カ月を超えた場合にはローンの残高が0になります。

それでは、そこにどんな保険が付けられるのかを見ていきます。

生涯でガンと診断される確率は男性で62%、女性で46%であり、その後仕事への退職率も42.7%と、決して低くはない数値です。

日本人の2人に1人は生涯でガンになると言われていることもあり、このようにガン保障に特化した保険が増えてきています。

金融機関Cの場合

もう一つ、金融機関Cの団体信用生命保険について見ていきます。

下の三つにはそれぞれ加入時の年齢制限が定められており、介護保障保険は満54歳以下、生活習慣病団信は満50歳以下、ワイド団信は満50歳以下の方のみが選べ、それぞれ付随させることのできるプランになっております。

「ワイド団信」とは、健康上の理由などで介護保障保険、生活習慣病団信に加入できない方が選べるものです。

最後に

今回は三つの金融機関の団信保険内容を比較しました。

特に日本人が多くかかる病気に重点を置いて保険内容は現在手厚く変化していっています。

金融機関によって保険の内容は様々ですが、今すでに保険会社で生命保険に入られている方も、そうでない方も、取り組むことでより将来の備えを手厚くしていくことができるのが不動産投資のメリットの一つになっています。

.png)