世の中には、無数の「お金の本」が存在します。ですが、多くの名著に共通して語られているのが、「お金持ちになるための基本的な法則」は、実はとてもシンプルだということ。

今回は、立花岳志さんの名著『お金持ちになれる黄金の羽の拾い方』で紹介された「お金持ちの方程式」と、そこから導かれる10のルールをご紹介します。

お金持ちの方程式とは?

まずは、シンプルなこの方程式をご覧ください。

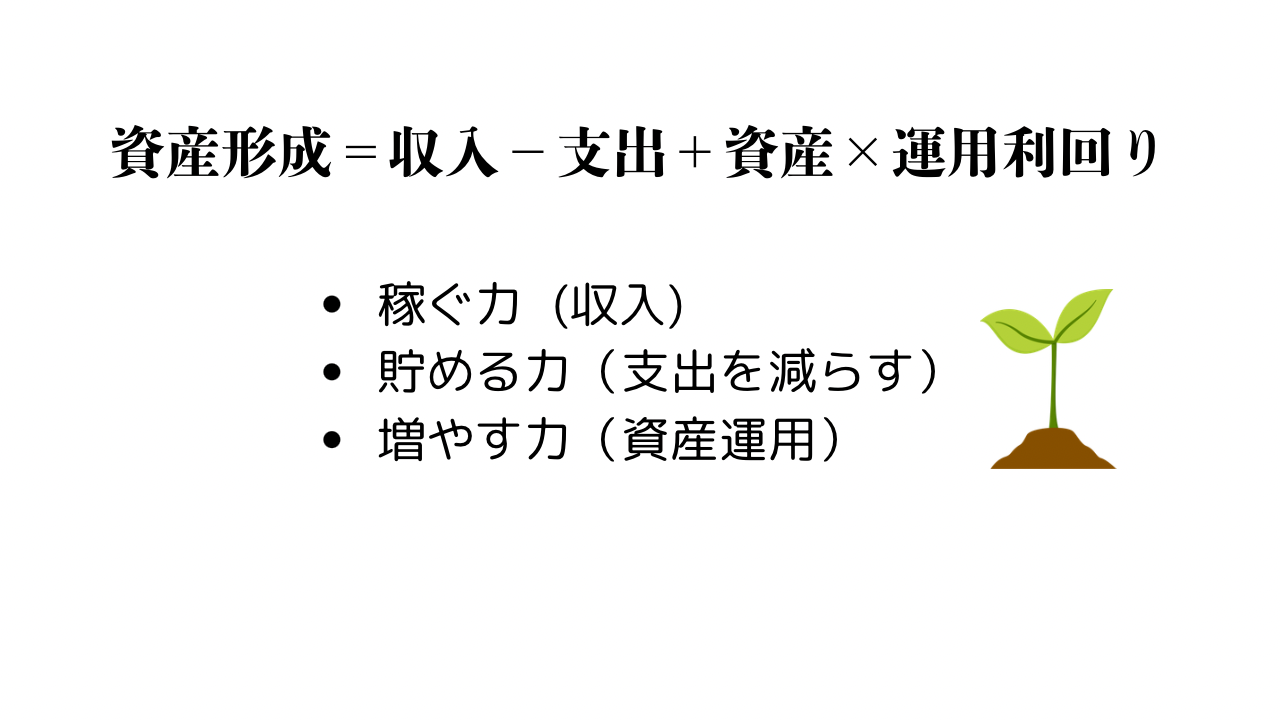

資産形成 = 収入 - 支出 +(資産 × 運用利回り)

つまり、資産を増やすためには、

- 稼ぐ力(収入を増やす)

- 貯める力(支出を減らす)

- 増やす力(資産運用)

この3つの力をバランス良く伸ばすことが、資産形成の核心になります。この方程式をベースに、立花さんは「10のルール」を紹介しています。一つずつ見ていきましょう。

お金持ちになるための「10のルール」

ルール ①:純利益の確保こそが重要

純利益=収入-支出。この差額こそが、あなたの資産形成の原資です。たとえば、手取り年収500万円、生活費400万円なら純利益は100万円。この「差額」を意識しているかどうかで、将来の資産は大きく変わります。

ルール ②:わずかな利回りの差が、将来の大きな差になる

100万円を20年間、複利で運用した場合:

- 年1% → 約122万円

- 年3% → 約180万円

- 年5% → 約265万円

利回りの違いが、数十万円〜100万円以上の差を生むのです。インデックス投資などで「手堅く・着実に」利回りを得る戦略が重要です。

ルール ③:十分な元本がなければ運用効果は薄い

同じ5%の利回りでも、

- 元本100万円 → 年間5万円の利益

- 元本1億円 → 年間500万円の利益

運用の効果を最大化するには、まずは“元本”をしっかり貯めることが先決です。

ルール ④:収入を増やす最も確実な方法は「働き手を増やす」こと

たとえば結婚して共働きすれば、収入は2倍近くに増えますが、支出は必ずしも2倍にはなりません。「夫婦で稼ぐ」という戦略は、実はかなり効率の良い資産形成の一手なのです。

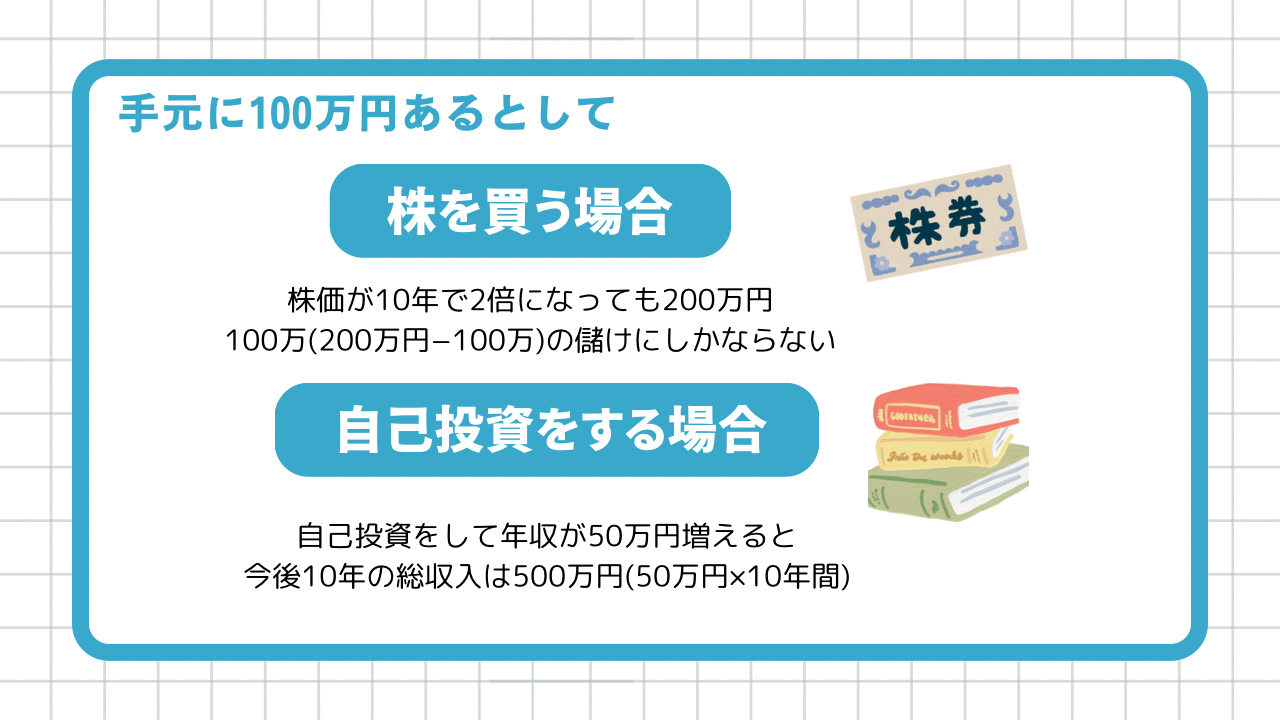

ルール ⑤:他人への投資と自分への投資を天秤にかけよう

株式投資で10年後に資産が倍になったとしても、100万円の投資が200万円になるだけ。一方で、自己投資によって年収が50万円増えれば、10年で500万円のリターンになります。若いうちは「自分への投資」が最強の資産形成手段です。

ルール ⑥:サラリーマンがお金持ちになる3つの道

- 1. 年収を上げる

- 2. ベンチャー企業でストックオプションなどを狙う

- 3. (かつてあった)業者からのキックバック

現代では不正は当然NG。現実的な選択肢は、副業や投資、起業による収入アップでしょう。

ルール ⑦:確実にお金持ちになる方法=支出を減らすこと

お金持ちは「お金を持っている人」。つまり、お金をモノやサービスに変えていないから「持っている」状態なのです。「買わない」という選択が、最も堅実な資産形成術かもしれません。

ルール ⑧:家計のリストラは「住宅費と生命保険」から

家計の中でも大きな固定費である住宅費と保険料。ここを見直さずに、小さな節約(コンビニを我慢など)に執着しても効果は薄いのです。

ルール ⑨:投資コストに無頓着な人はお金持ちになれない

投資には、必ずコストが伴います。株の売買手数料、信託報酬、不動産の仲介料、保険料など。投資は「収益とコストの両面」がセットであるという認識を持たなければ、他人に食い尽くされる“カモ”になってしまいます。

ルール ⑩:最速の資産形成は「税金を払わないこと」

例えば、年収1000万円の会社員でも、手取りは700万円程度。残り300万円は税金と社会保険料に消えています。この差を合法的に縮める手段(副業の活用やマイクロ法人など)を学べば、資産形成のスピードは一気に加速します。

まとめ:方程式を意識すれば、道は開ける

改めてこの方程式を思い出してみましょう。

資産形成 = 収入 - 支出 +(資産 × 運用利回り)

この基本に忠実に、地に足の着いた行動を続けていくことこそが、真のお金持ちへの近道です。

「変な本を100冊読むより、名著を5冊繰り返し読む」。

これはマネーリテラシーを高めたい全ての人に贈りたい言葉です。

あなたもこの「お金のルール」を味方につけて、賢く、強く、自由なお金の人生を歩んでいきましょう。

.png)