「お金のために働くのではなく、お金に働かせる」

あなたは、この言葉を聞いたことがありますか?

これは、世界的なベストセラー『金持ち父さん貧乏父さん』の著者、ロバート・キヨサキ氏の有名な言葉です。

彼の教えは、多くの人々に経済的自由への道を示唆してきました。

「でも、それって具体的にどういうこと?」

「今の日本で、本当に実践できるの?」

そんな疑問を持つ方もいるかもしれません。

この記事では、ロバート・キヨサキ氏の投資哲学を紐解きながら、今の日本で彼ならどう投資するのか、そして、個人投資家がどのように彼の教えを活かせるのかを具体的に解説していきます。

特に、不動産投資に焦点を当て、

- ・なぜ不動産が「資産」になり得るのか?

- ・「良い借金」と「悪い借金」の見分け方

- ・インフレ時代における不動産の強み

- ・マンション投資で成功するためのポイント

など、実践的な情報満載でお届けします。

さあ、あなたもロバート・キヨサキ氏の教えを学び、資産形成への第一歩を踏み出しましょう!

ロバート・キヨサキとは?

ロバート・キヨサキはアメリカの投資家、実業家、そしてベストセラー作家です。

彼は特に『金持ち父さん貧乏父さん』の著者として有名で、この本では「お金のために働くのではなく、お金に働かせる」ことの重要性を説いています。

キヨサキは若い頃にビジネスを立ち上げるも失敗を経験し、その後不動産投資を通じて財を成しました。

彼の投資哲学は、

ロバート・キヨサキなら今の日本でどう投資する?

「資産と負債の違い」を明確にし、収益を生む資産を持つことの重要性を説いています。では、もし彼が今の日本で投資をするなら、どのような戦略を取るでしょうか?

1. 不動産は「キャッシュフローを生む資産」か?

キヨサキは、住居として所有する家は「負債」だと考えます。なぜなら、それ自体はお金を生み出さず、維持費やローンの支払いがかかるからです。一方で、投資用不動産であれば、家賃収入によってキャッシュフローを生み出し、資産として機能します。

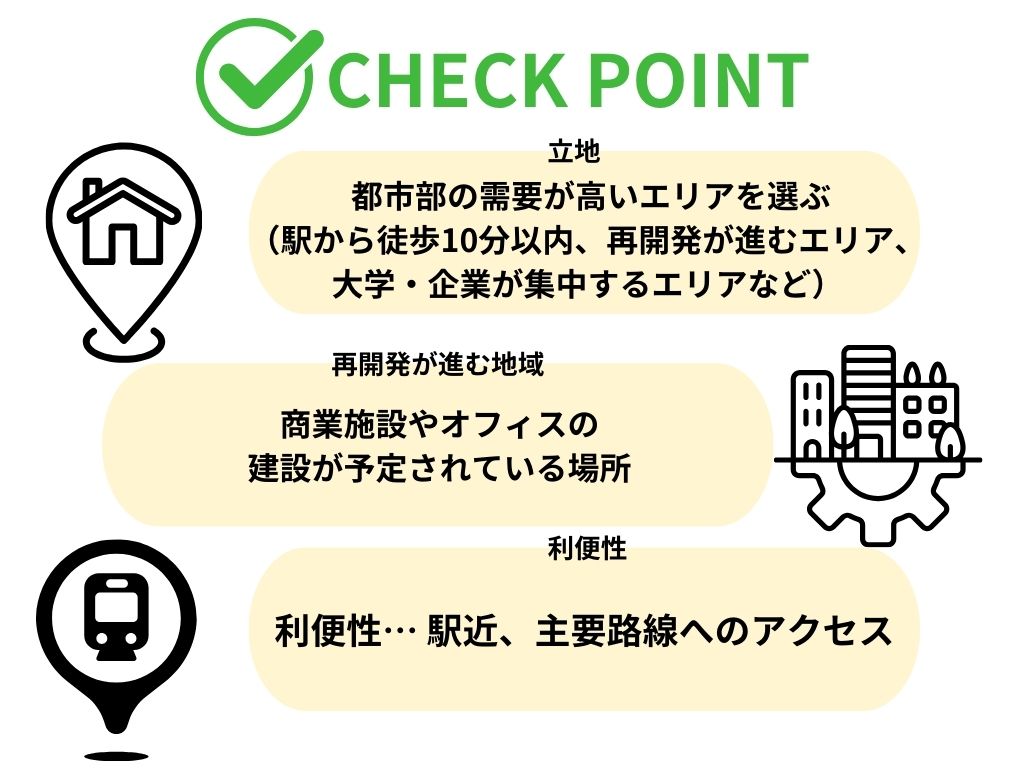

現在の日本では、特に都市部のマンション投資が注目されています。東京・大阪・福岡といった人口集中エリアでは、賃貸需要が高いため、安定したキャッシュフローを生み出す可能性があります。キヨサキの考え方に基づけば、こうしたエリアで適切な物件を購入し、家賃収入を得ることが理想的な投資戦略と言えます。

2. 「良い借金」と「悪い借金」を理解する

キヨサキは「良い借金(Good Debt)」と「悪い借金(Bad Debt)」を区別しています。

- 良い借金 … 収益を生む資産を購入するためのローン、不動産投資用の低金利ローン、事業拡大のための設備投資ローン

- 悪い借金 … 車や贅沢品の購入、価値が下がるものに対するローン、クレジットカードのリボ払い、高金利の消費者金融からの借り入れ

日本の不動産投資においても、低金利の銀行融資を活用することで、レバレッジを効かせながら資産を増やすことが可能です。ただし、物件選びや市場調査を怠ると、借入金が「負債」となりかねません。そのため、キヨサキの哲学に従い、「借金がキャッシュフローを生むかどうか」を見極めることが重要です。

3. インフレと不動産の関係を考える

近年のインフレ傾向を考えると、不動産は価値を維持しやすい資産の一つです。特に日本では、地価の上昇が続いているエリアもあり、インフレに強い投資先として注目されています。キヨサキは「お金の価値が下がる時こそ、現金ではなく実物資産を持つべき」と述べています。日本でも、円の価値が低下している現在、不動産投資は資産を守る手段として有効です。

4. マンション投資は本当に儲かるのか?

では、実際に日本のマンション投資は「資産」になり得るのでしょうか?

ポイントは、

マンション投資の平均利回りは、都市部(東京・大阪・福岡など)で 4%〜6%、地方都市では 7%〜10% 程度が目安とされています。特に新築物件よりも中古物件の方が利回りが高くなる傾向がありますが、管理費や修繕費なども考慮する必要があります。

キヨサキの考えを当てはめると、「長期的にキャッシュフローを生み出すかどうか」が鍵となります。短期的な値上がりを狙うのではなく、安定した賃貸収入を得られるかどうかを重視すべきでしょう。

まとめ

ロバート・キヨサキの投資哲学に基づくと、日本の不動産投資も有効な資産形成手段となり得ます。ただし、それには「キャッシュフローを生む物件を選ぶ」「良い借金を活用する」「インフレ対策として実物資産を持つ」といったポイントを押さえることが不可欠です。

今の市場環境を踏まえ、キヨサキの教えを活かしながら賢く投資を進めていきましょう!

リヴトラストでは、不動産投資に関する無料セミナーを定期的に行なっております。お気軽にご参加ください。