「不動産投資に興味はあるけれど、自分でも融資を受けられるのだろうか」

「年収や勤務先によって、どれくらい審査に影響するのだろうか」

不動産投資を検討する際、多くの方が最初に気になるのが融資です。物件を現金で一括購入するのではなく、金融機関から融資を受けて始めるケースが一般的だからです。

一方で、融資はあくまで借入です。審査に通るかどうかだけでなく、購入後に無理なく返済を続けられるかまで考える必要があります。

本記事では、不動産投資における融資の基本、住宅ローンとの違い、審査で見られるポイント、融資を受ける際の注意点を初心者の方にもわかりやすく解説します。

目次

① 不動産投資における融資とは?基本の仕組みを解説

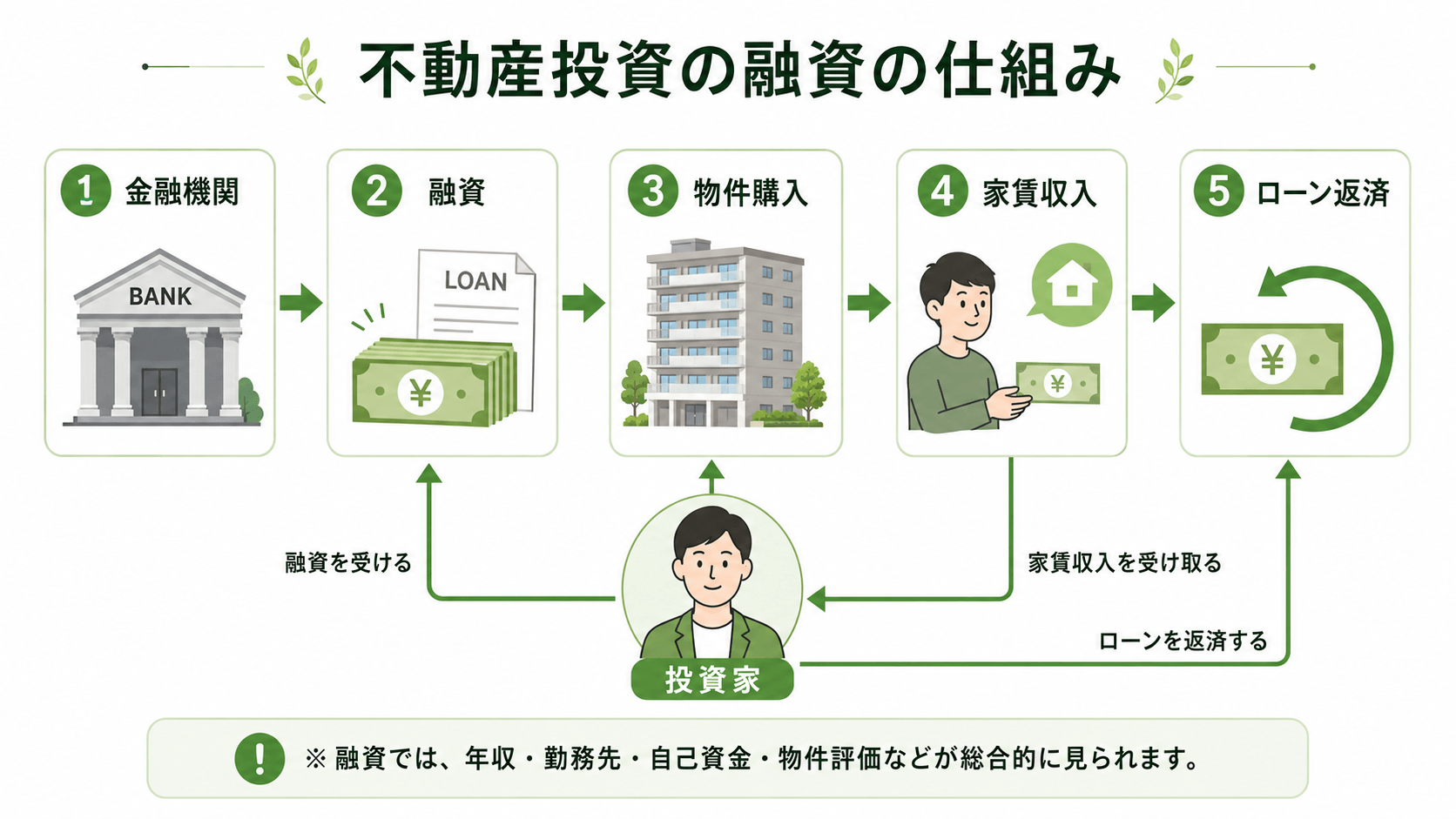

不動産投資における融資とは、投資用物件を購入するために金融機関から資金を借り入れることです。購入した物件を入居者に貸し出し、得られた家賃収入をローン返済に充てながら運用していきます。

自己資金だけでは購入が難しい物件でも、融資を活用することで投資対象にできる可能性があります。特に区分マンション投資では、融資を活用しながら長期的な資産形成を目指すケースもあります。

💡 融資を活用するメリット

自己資金だけでは購入が難しい物件にも投資できる可能性がある点です。一方で、借入額が大きくなれば返済負担も大きくなるため、空室・家賃下落・金利上昇などを見込んだ計画が欠かせません。

不動産投資では「いくら借りられるか」だけに注目しがちですが、実際には無理なく返済できるかを基準に考えることが重要です。融資は資産形成の手段である一方、長期的な返済義務を伴うためです。

② 不動産投資ローンと住宅ローンの違い

不動産投資の融資を理解するうえで、まず押さえておきたいのが住宅ローンとの違いです。

住宅ローンは、自分や家族が住むための住宅を購入する際に利用するローンです。一方、不動産投資ローンは、第三者に貸し出して家賃収入を得るための収益物件を購入するローンです。

目的が異なるため、住宅ローンを投資用物件の購入に使うことは原則できません。また、審査で見られるポイントも異なります。

| 比較項目 | 住宅ローン | 不動産投資ローン |

|---|---|---|

| 目的 | 自宅を購入するため | 収益物件を購入するため |

| 返済原資 | 主に給与収入 | 家賃収入+本人の収入 |

| 審査対象 | 主に本人の返済能力 | 本人属性+物件の収益性・担保評価 |

| 金利 | 比較的低めになりやすい | 住宅ローンより高めになる傾向 |

不動産投資ローンでは、借りる人の年収や勤務先だけでなく、購入する物件の収益性や資産価値も確認されます。つまり、「人」と「物件」の両方が審査対象になるという点が大きな特徴です。

③ 融資審査で見られるポイント

不動産投資の融資審査では、金融機関がさまざまな観点から返済可能性を判断します。ここでは、主に見られやすいポイントを整理します。

年収・勤務先・勤続年数

まず確認されるのが、本人の年収や勤務先、勤続年数です。安定した収入がある会社員や公務員は、返済能力の面で評価されやすい傾向があります。

【注意】年収500万円以上は一つの目安。ただし、条件は個別判断

区分マンション投資では、年収500万円以上が一つの目安として見られることがあります。ただし、近年は物件価格の上昇や金利環境の変化などにより、以前よりも融資条件が厳しくなるケースもあります。実際には、年収だけでなく、勤務先・勤続年数・自己資金・既存借入・物件評価などを含めて総合的に判断されます。

既存借入・信用情報

自動車ローン、カードローン、リボ払い、奨学金などの借入がある場合、返済余力に影響する可能性があります。また、クレジットカードやローンの支払い遅延がある場合も、審査に影響することがあります。

自己資金・金融資産

頭金をどれくらい入れられるか、諸費用を自己資金でまかなえるか、空室や修繕に備えた資金があるかも確認されます。自己資金に余裕があるほど、運用開始後のリスクにも対応しやすくなります。

物件の収益性・担保評価

不動産投資ローンでは、購入する物件そのものも審査対象になります。家賃収入に対してローン返済や管理費、修繕積立金などを差し引いたときに、無理のない収支が見込めるかが重要です。

また、立地、築年数、建物の構造、周辺の賃貸需要、将来的な売却のしやすさなども担保評価に関係します。本人の属性が良くても、物件の評価によって希望通りの融資を受けられない場合があります。

融資審査で見られる主な項目

- 年収、勤務先、勤続年数などの本人属性

- 既存借入や信用情報

- 自己資金や金融資産の状況

- 物件の収益性、賃貸需要、担保評価

- 金利上昇や空室リスクを含めた返済余力

④ 融資額・金利・返済計画で注意すべきこと

不動産投資の融資について調べていると、「年収の何倍まで借りられる」「フルローンが可能」といった情報を見かけることがあります。しかし、実際の融資条件は金融機関や本人の属性、物件の評価によって大きく異なります。

融資額は年収だけでは決まらない

年収は重要な判断材料の一つですが、それだけで融資額が決まるわけではありません。勤務先、勤続年数、自己資金、既存借入、購入する物件の評価などによって判断は変わります。

会社や金融機関によっては、条件次第でフルローンや比較的低い金利での融資が検討される場合もあります。ただし、それはあくまで個別の審査結果によるものであり、誰にでも同じ条件が適用されるわけではありません。

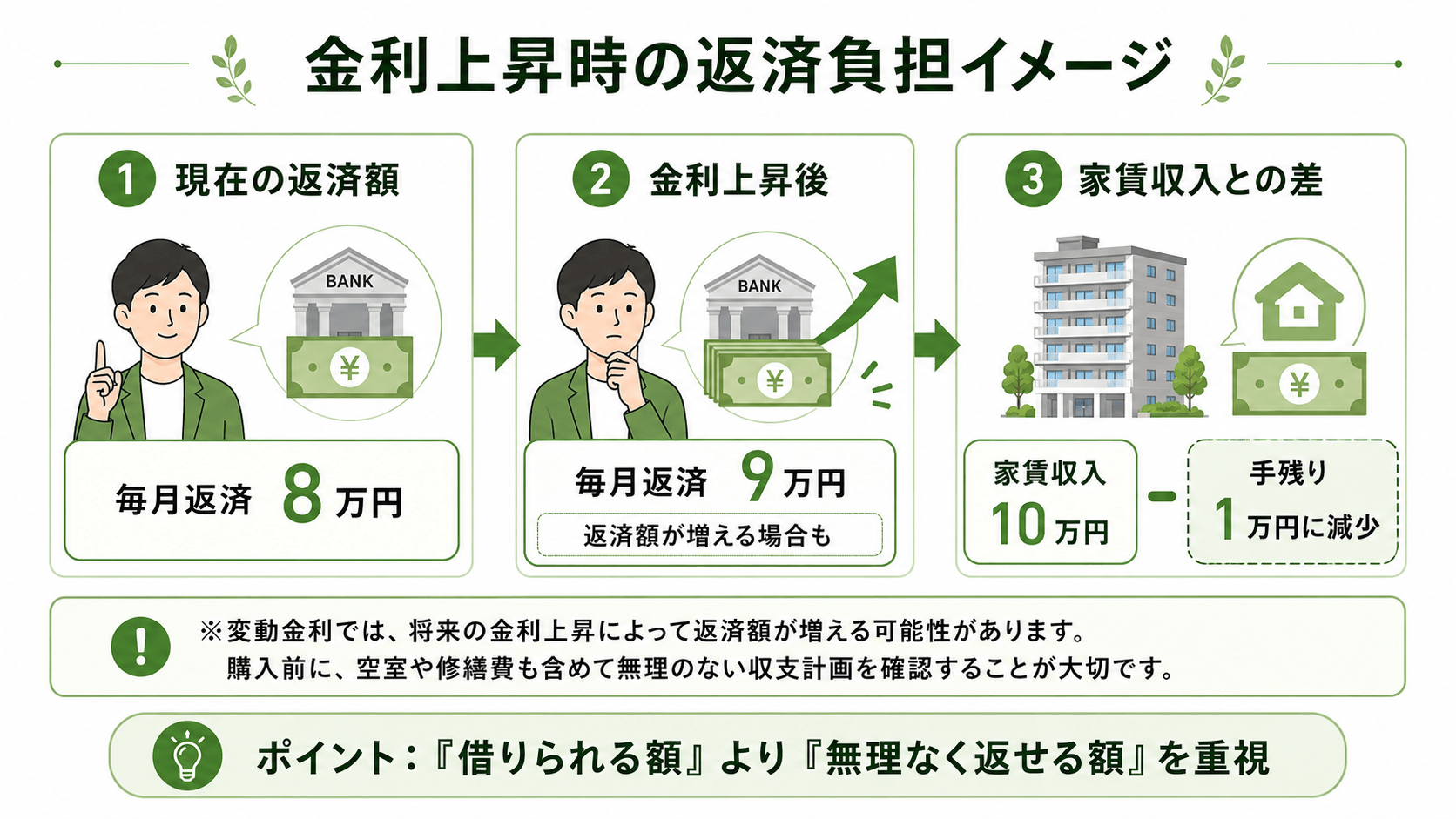

金利上昇リスクを想定する

不動産投資ローンを利用する際は、金利にも注意が必要です。金利は金融機関や借り手の属性、物件の評価、融資期間などによって異なります。

特に変動金利を利用する場合、将来的に金利が上昇すると、毎月の返済額が増える可能性があります。家賃収入が変わらないまま返済額だけが増えると、収支が悪化することもあります。

💡 シミュレーションで確認したいこと

- 金利が上がっても返済を続けられるか

- 数ヶ月の空室が出ても家計に大きな負担が出ないか

- 管理費・修繕積立金・固定資産税を含めても無理がないか

- 売却時に残債が大きく残るリスクはないか

融資が通ることと、良い投資であることは同じではありません。大切なのは、借りられる金額ではなく、長期的に無理なく返済できる金額を基準に考えることです。

⑤ 融資を受ける前に確認したい準備と流れ

不動産投資の融資を検討する前に、自分の状況を整理しておくと相談がスムーズになります。

融資前に整理しておきたいこと

- 収入と支出:毎月どれくらい返済に回せる余力があるか

- 既存借入:カードローン、自動車ローン、リボ払いなどの有無

- 自己資金:頭金や諸費用、空室時の備えを確保できるか

- 投資目的:老後資金、副収入、生命保険代わり、インフレ対策など

- 希望条件:物件価格、エリア、月々の負担額、運用期間など

融資を受けるまでの基本的な流れ

| 流れ | 内容 |

|---|---|

| 1. 投資目的の整理 | 何のために不動産投資を行うのかを明確にする |

| 2. 物件候補の検討 | 物件価格、エリア、賃貸需要、管理体制などを確認する |

| 3. 事前審査 | 年収、勤務先、借入状況、物件情報などをもとに確認する |

| 4. 本審査 | 詳細な本人情報や物件情報をもとに最終判断が行われる |

| 5. 融資実行・引き渡し | 決済後、物件の運用が始まる |

融資条件は個人の属性や物件内容によって異なります。そのため、インターネット上の一般的な情報だけで判断するのではなく、自分の状況に合わせて確認することが大切です。

⑥ まとめ:融資は「借りられるか」より「返せるか」が大切

不動産投資における融資は、自己資金だけでは購入が難しい物件にも投資できる可能性を広げてくれます。特に会社員の方は、安定した給与収入が評価され、融資を活用しながら資産形成を検討できる場合があります。

ただし、融資は借入であり、毎月の返済義務を伴います。融資審査では、年収や勤務先、勤続年数、既存借入、自己資金に加えて、物件の収益性や担保評価も見られます。

この記事のポイント

- 不動産投資ローンは、本人属性と物件評価の両方が見られる

- 年収500万円以上は一つの目安だが、融資条件は個別判断

- 近年は物件価格上昇や金利環境の変化により、条件が厳しくなる場合もある

- フルローンや低金利は、誰にでも当てはまる条件ではない

- 大切なのは「いくら借りられるか」より「無理なく返済できるか」

不動産投資では、物件選びと融資計画をセットで考えることが欠かせません。金利上昇や空室、修繕費なども含めて、長期的に無理のない計画を立てることが重要です。

リヴトラストでは、不動産投資の基本や融資の考え方、物件選びのポイントを初心者向けにわかりやすく解説する無料セミナーを開催しています。

「自分でも融資を活用できるのか知りたい」

「無理のない返済計画を立てたい」

「不動産投資を始める前に、まず基本を理解したい」

このように感じている方は、まずは無料セミナーで情報収集から始めてみてください。

.png)