2024年1月より新ルールになった「NISA」。

これを機に新NISAの取り組みを始めようと思っている方も多いかもしれませんが、「新NISA」と「旧NISA」の違いをご存知でしょうか?

今回は「新NISAと旧NISAの違いについて」というテーマでお送りいたします。

新NISAと旧NISAの違い、新NISAのメリット・デメリット、不動産投資と新NISAの共通点・違いを解説していきますので、新NISAの取り組みを検討している方は必見です!

【さめちゃんのX(旧Twitter)も要チェック!】.png) https://x.com/liv_0406

https://x.com/liv_0406

(0:07)

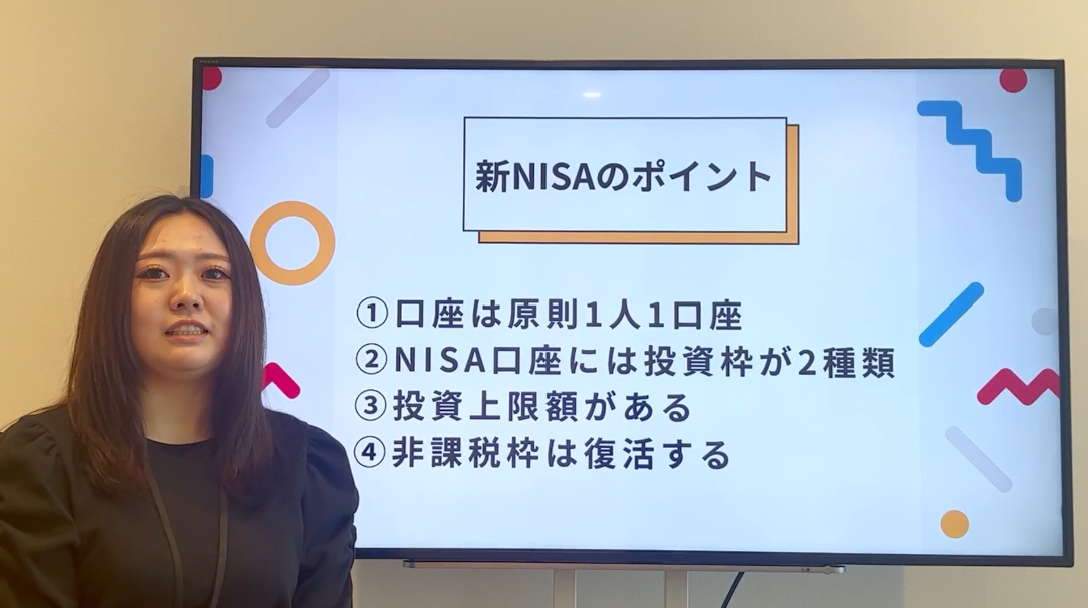

新NISA4つのポイント・特徴

では、新NISAの4つのポイントからご紹介いたします。

1.口座は原則1人1口座

2.NISA口座には投資枠が2種類ある

3.投資上限額がある

4.非課税枠は復活する

1番の「口座は原則1人1口座」という点は、証券会社でNISAの口座開設をした場合、他の証券会社や銀行・信用金庫でのNISA口座の開設は不可能になります。

2番の「NISA口座には投資枠が2種類ある」という点については、”成長投資枠”と”積立投資枠”があり新NISAで併用可能になりました。

3番の「投資上限額がある」点ですが、成長投資枠は240万円、積立投資枠は120万円で、こちらは旧NISAから比べて”成長投資枠は2倍””積立投資枠は3倍”になっておりまして、併用した場合は360万円が上限になっております。

4番の「非課税枠が復活する」というのは、新NISAでは生涯非課税限度額が導入されて最大で1,800万円の投資が可能になり、非課税保有期間が無期限化、口座開設期間が恒久化になっています。

(1:29)

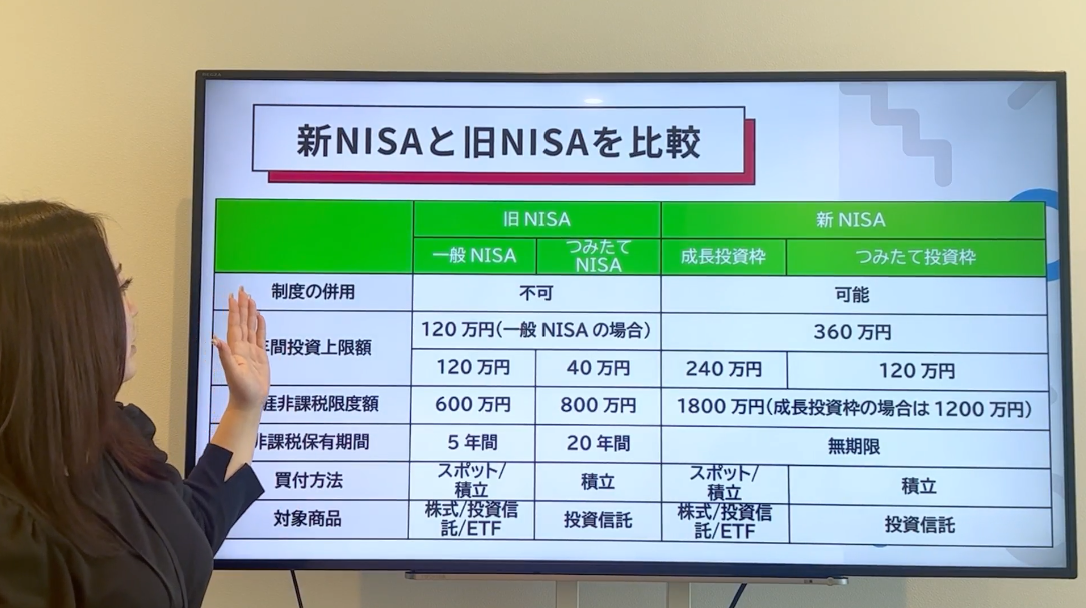

新NISAと旧NISAを比較

ここで新NISAと旧NISAの比較を行っていきましょう。

旧NISAでは制度(投資枠)の併用が不可能でしたが、新NISAでは可能になりました。これにより、投資枠の幅が広がり分散投資が可能になりました。

さらに、先ほどもお話したように、 非課税保有期間が無期限化されたこと、そして生涯非課税限度額が上がったことにより、より多くの資産を非課税という大きなメリットを受けながら長期間で運用可能になりました。

(2:01)

新NISAのメリット・デメリット

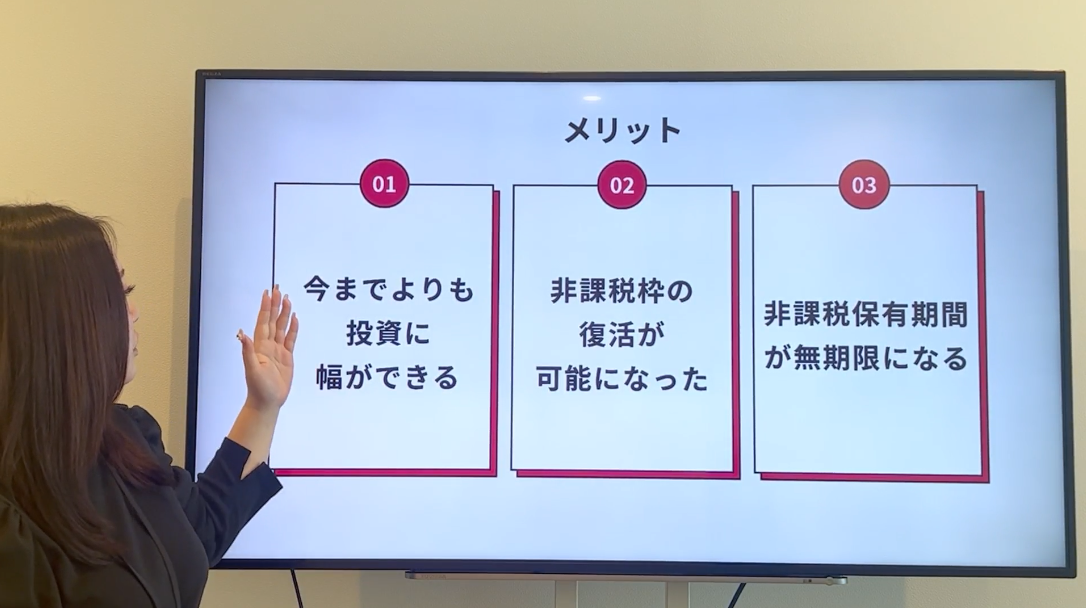

では、メリットのまとめをしていきましょう。

新NISAのメリットは3つありまして、

1.今までよりも投資に幅ができる

2.非課税枠の復活が可能になった

3.非課税保有期間が無期限になる

この点がメリットとして挙げられます。

ここまで聞くとデメリットがないように感じますが、しっかりデメリットも2つあります。

1つ目は、他の口座との損益通算ができないという点です。

どういうことかと言うと、 非課税制度であるNISAは利益を得る際に税金を払っていないので損益通算ができない仕組みになっております。

2つ目は、元本割れのリスクがあります。

NISAの対象になっている株式や投資信託には元本保証がついてないことから、元本割れのリスクがございます。

以上がデメリットとして挙げられます。

(2:59)

不動産投資とNISAの共通点・違い

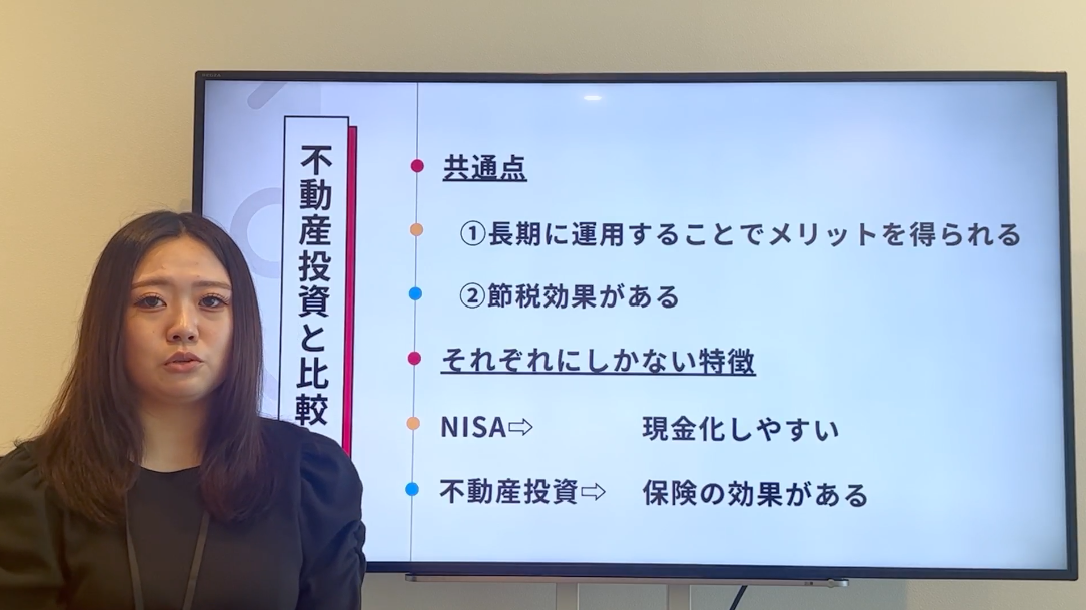

ここからは、不動産投資とNISAの比較をしていきます。

共通点は「長期に運用することでメリットを得られる」点で、あとは節税効果があるというところでして、NISAと不動産投資での節税効果というのは少し中身が違うところがございます。

NISAでは非課税で運用することに対して、不動産投資はかかった税金を確定申告で必要経費として計上することで、還付金としてお金を受け取れるようになってます。

また、それぞれにしかない特徴もありまして、NISAでは現金化しやすいというところです。NISAでは大体1週間前に申告をすれば任意の金額を引き落とすことが可能になります。

不動産投資では(生命)保険の効果があるというところなんですけど、オーナー様に万が一のことがあった時はローンの残債が免除されます。

そのため、残されたご家族にはローン残債のない不動産という資産を残しながら、 月々家賃収入が入ってくるので、ご遺族への生命保険代わりとして不動産投資を始められる方も多いのです。

今回は「新NISAと旧NISAの違い」について解説してきました。

このチャンネルでは投資などについての役立ち情報を次々と配信してまいりますので、チャンネル登録をお願いします!

動画の感想や質問などもございましたらコメント欄にお寄せください。

▼チャンネル登録はこちら▼

▼チャンネル登録はこちら▼

https://www.youtube.com/@liv-group

また、株式会社リヴトラストでは、投資や資産についての無料セミナーも行っておりますのでお気軽にご参加ください。

▼8月開催の【無料オンラインセミナー】はこちら▼