「将来のためにお金を増やしたいけど、何から始めたら良いかわからない」

「NISAが良いとは聞くけれど、いきなり投資を始めるのは少し怖い…」

そんな風に感じて、一歩を踏み出せずにいませんか?

実は、資産形成には絶対に外してはいけない「正しい順番」があります。この記事では、投資を始める前に、まず最初に確保すべき「生活防衛資金」について、なぜ必要なのか、いくら貯めれば良いのかを、初心者にも分かりやすく徹底解説します。

この記事を読めば、あなたがお金に対する漠然とした不安から解放され、安心して資産形成の第一歩を踏み出すための、具体的なロードマップが手に入ります。

不動産投資セミナー毎日開催中

📖この記事の目次

そもそも「生活防衛資金」とは?“目的のある貯金”との違い

生活防衛資金とは:

万が一の事態(失業、病気、怪我など)が起きても、生活レベルを落とさずに一定期間暮らしていくための「命綱」となるお金のことです。

目的のある貯金との違い:

住宅購入や子どもの教育費、老後資金といった、人生の目標を叶えるための「未来のための貯金」とは明確に区別すべき、「守りのためのお金」と覚えておきましょう。

なぜ投資のプロは「まず貯金しろ」と言うのか?生活防衛資金3つの本当のメリット

【その前に】貯金より「借金返済」を優先すべきケースとは?

生活防衛資金を貯め始める前に、もし借金がある場合は、その種類によって優先順位を考える必要があります。

【最優先】今すぐ返すべき借金(高金利)

・カードローン

・リボ払い

・消費者金融など

投資で得られるリターンより金利の支払いが高くつくため、生活防衛資金を貯めるよりも前に、1日でも早く完済を目指しましょう。

【並行OK】貯金と並行して返済する借金(低金利)

・奨学金

・住宅ローンなど

金利が低いため、手元の現金を減らしてまで繰り上げ返済するよりは、まずは緊急時に備える生活防衛資金の確保を優先する方が、人生の安定度は高まります。

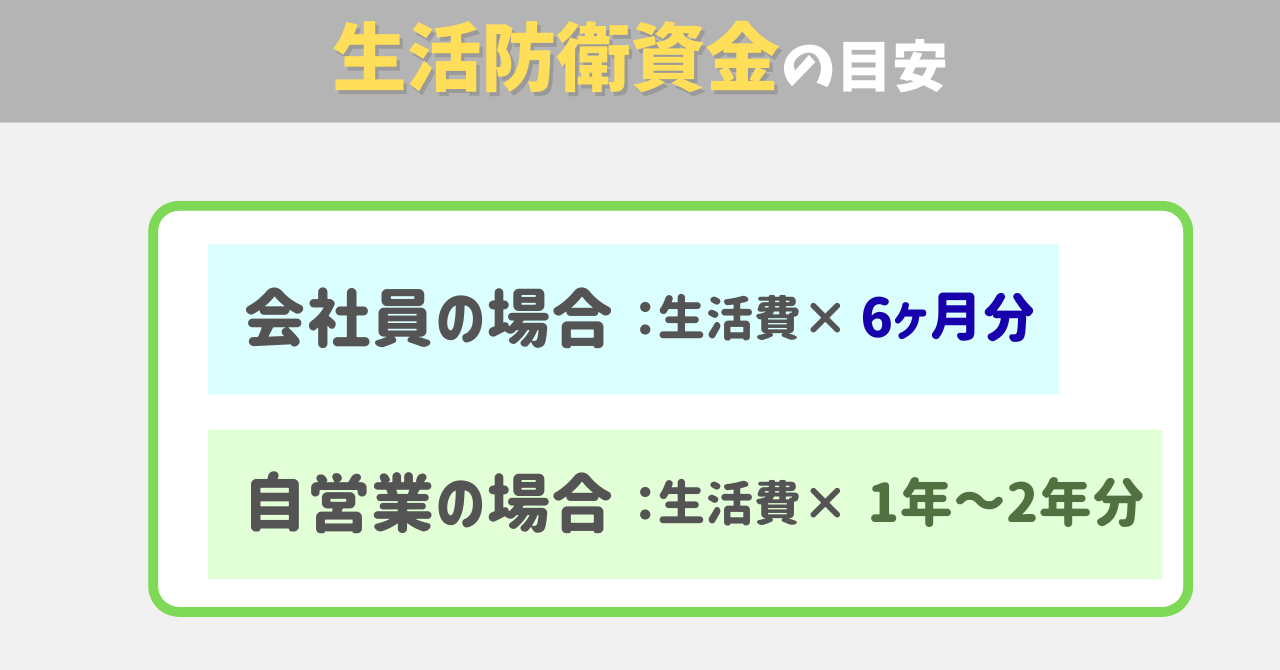

【会社員向け】生活防衛資金は、いくら必要?具体的な目安額

■結論:まずは「手取り月収の6ヶ月分」を目標にしよう

生活防衛資金の目標額は、年収ではなく、毎月の「生活費」を基準に計算します。まずは、ご自身が毎月最低限いくらで生活しているのか、「支出の把握」から始めましょう。その上で、多くの会社員にとっての最初の目標額は「生活費の6ヶ月分」です。

■なぜ会社員は「6ヶ月分」で良いのか?

会社員は、自営業者と比べて公的なセーフティネットが手厚く用意されています。

- 失業保険(雇用保険): 失業した場合でも、給与の50〜80%程度を一定期間受け取れます。

- 傷病手当金: 病気や怪我で連続4日以上休んだ場合、給与の約2/3が最長1年6ヶ月支給されます。

これらの保障があるため、まずは6ヶ月分の生活費があれば、不測の事態にも十分対応できるのです。

生活防衛資金を“最速で”貯める3つのステップ

STEP 1「固定費」を見直し、支出を減らす

まずは家計の穴を塞ぐことが最優先。効果が大きく、一度見直せば継続する通信費やサブスクリプションサービスなど、すぐに削減できる固定費から手をつけていきましょう。

STEP 2不要な「民間保険」を解約する

「生活防衛資金こそが、最強の保険である」という考え方を持ちましょう。十分な現金があれば、多くの高額な医療保険やがん保険、車両保険などは不要になるケースが多いです。保険の見直しは、最も効果的な貯蓄原資の捻出方法の一つです。

STEP 3「先取り貯金」を仕組み化する

給料が入ったら、意志の力に頼るのではなく、先に貯金額を別口座に自動で移す「先取り貯金」を仕組み化しましょう。

生活防衛資金が貯まったら?資産形成への次の一歩

生活防衛資金という最強の「守り」が固まったら、いよいよ資産を「増やす」フェーズです。

まずはNISAなどを活用して、リスクの低い投資信託などへ少額から投資を始め、「値動きに慣れる」ことからスタートしましょう。

そして、NISAなどの金融資産とは別に、インフレに強く、安定した家賃収入を生む「現物資産」として、不動産投資を組み合わせることで、より盤石なポートフォリオを築く、という次のステップも視野に入ってきます。

まとめ:資産形成の第一歩は、最強の「守り」を固めることから

資産形成の正しい順番は「(借金返済→)最低限は貯める→増やす」です。

そして、その土台となる生活防衛資金は、あなたをお金の不安から解放し、人生の自由度を高めてくれる、最強の「精神安定剤」でもあります。

あなたの最初の具体的なアクションは、証券口座を開くことではありません。

まずは、ご自身の毎月の支出を把握し、「生活防衛資金の目標額」を手帳に書き出すことから始めてみませんか?

その小さな一歩が、あなたの未来を大きく変えるはずです。

最強の「守り」の次は、賢い「攻め」の一歩へ

生活防衛資金の目標額が見えた今、資産形成の本当のスタートラインです。

「どうやって効率的に貯める?」「貯まった後はどう増やす?」

そんな次のステップを、専門家と一緒に学びませんか?

無料セミナーでは、初心者の方が次に取り組むべき、具体的なプランニングの考え方を分かりやすく解説します。

無料セミナーの詳細はこちら

.png)