こんにちは、さめちゃんです。シニアライフが始まると、年金だけでは不足する生活費を現役時代から準備してきた資産で補う時期がやってきます。資産運用には大きく分けて、投資をして資産を築く「資産形成期」と、資産を取り崩して使う「資産取り崩し期」の2つの時期があります。

資産形成のことは考えられていても、資産取り崩しまでは考えていない方が多いのではないでしょうか。でも、そもそもお金は使うために貯めているものですので、どう取り崩していくかというところも大切になってきます。

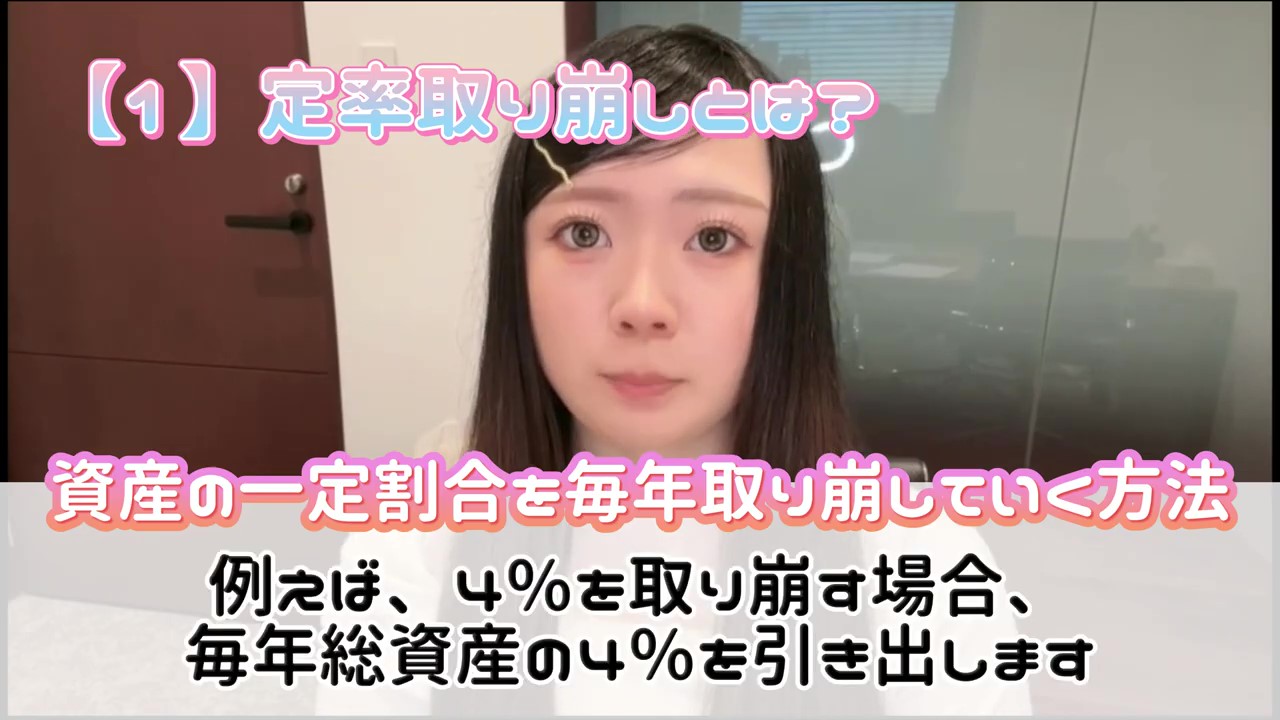

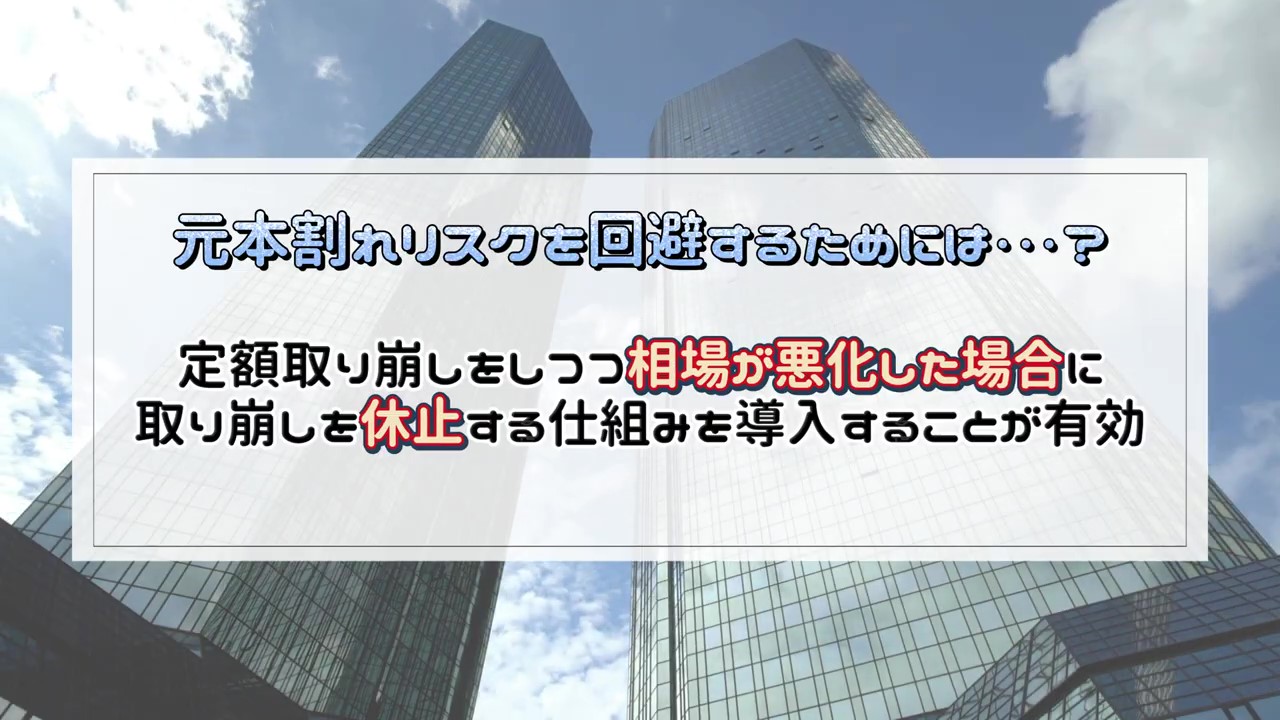

生きているうちに資産が底をついてしまうのは困りますが、資産の取り崩しに慎重になりすぎるのも考えるところなので、貯めた資産をどのように取り崩すのが正解なのか。ここでは定率と定額の2つの方法をもとに、効率的な取り崩し方について考えてきます。

【さめちゃんのX(旧Twitter)はこちら!】.png) https://x.com/liv_0406

https://x.com/liv_0406

【さめちゃんのInstagramはこちら!】 https://www.instagram.com/samechan._.46

https://www.instagram.com/samechan._.46